![]() 最終更新日:

最終更新日:

人生で一番大きい買い物ともいえるマイホーム。

マンション購入検討を検討しているものの、ご自身の年収から見た購入予算が分からないという方も多いのではないでしょうか。

本記事では、マンション購入検討中の方向けに、年収から考えた購入適正金額、年収別の月返済額の目安を詳しく解説していきます。

この記事を書いた人

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」の運営スタッフが自宅売買に役立つ情報を更新中。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

1.マンション購入者の平均年収と平均購入金額とは?

まずは参考として、新築分譲マンション購入者の平均値をご紹介します。

新築分譲マンション購入者の平均値

| 令和3年 | 令和元年 | |

|---|---|---|

| 世帯主年齢 | 44.3歳 | 43.3歳 |

| 一次取得者 年齢 |

39.5歳 | 39.4歳 |

| 世帯年収 | 912万円 | 798万円 |

| 一次取得者 年収 |

852万円 | 752万円 |

| 購入金額 | 4,929万円 | 4,457万円 |

| 一次取得者 購入金額 |

4,674万円 | 4,180万円 |

| 返済期間 | 32年 | 31.5年 |

| 年間返済額 | 150.4万円 | 131.6万円 |

| 月返済額 | 12.5万円 | 10.9万円 |

※一次取得者とは、初めて住宅を取得した世帯を指す

(出典)国土交通省住宅局「令和3年度 住宅市場動向調査」

分譲マンション購入者の平均年齢は43.3歳ですが、初めて住宅を購入した世帯に限定すると平均年齢は39.4歳となっています。

住宅ローンの借入期間は約30年。

30代のうちにマンションを購入しておけば、定年前にローンを完済することも可能です。

また、住宅ローンの借入期間を長く取れると、その分予算を上げることができ、マンションの選択肢も広がります。

年齢別のマンション購入について、さらに詳しく知りたい方は下記の記事をご参照ください。

また、平均年収は912万円、一時所得者に限定すると852万円です。

2年前の令和元年調査と比較し、購入者の平均年収は約100万円上昇しています。

平均購入金額もこの2年間で約500万円上昇。

住宅ローン返済額で見ても月々1.6万円ほど負担が増えています。

マンション価格の急激な高騰により、新築分譲マンション購入のハードルは上がっています。

続いて、中古マンション購入者の平均データも見ていきましょう。

中古マンション購入者の平均値

| 令和3年 | 令和元年 | |

|---|---|---|

| 世帯主年齢 | 46.4歳 | 48.2歳 |

| 一次取得者 年齢 |

43.6歳 | 44.8歳 |

| 世帯年収 | 745万円 | 694万円 |

| 一次取得者 年収 |

710万円 | 656万円 |

| 購入金額 | 2,990万円 | 2,746万円 |

| 一次取得者 購入金額 |

3,118万円 | 2,552万円 |

| 返済期間 | 29.9年 | 28.9年 |

| 年間返済額 | 101.3万円 | 94.6万円 |

| 月返済額 | 8.4万円 | 7.9万円 |

(出典)国土交通省住宅局「令和3年度 住宅市場動向調査」

中古マンションの購入金額もこの2年で上昇していますが、新築マンションよりは上昇幅は小さく留まっています。

しかし、一時所得者の年収と購入金額が大きく上がっています。

理由として、新築マンション価格の高騰により、築浅中古マンションに人が流れたためと考えられます。

無理して新築マンションを購入するよりも、条件の良い中古マンションを探す人も多くなっています。

ここまで、マンション購入者の平均データをご紹介しました。

お子さんが生まれ、住み替えを検討している方へ

これをお読みの皆様の中には、お子さんの誕生をきっかけとして、マイホーム購入を検討し始めた方も多いのではないでしょうか。

別記事にて、子育て世帯の平均年収から見たマイホームの購入目安金額、住宅ローンの借り入れ事情、初期費用を解説しています。

マイホーム購入に役立つ内容となっておりますので下記のボタンから是非ご覧ください!

さらに、下記の記事では一人暮らし女性のマンション購入平均データについてもご紹介しております。

是非こちらもご参照ください。

独身女性のマンション購入に多い年齢や年収は?物件選びのポイントも解説!

2021/01/27

女性のマンション購入平均データやマンション購入の際のポイントなど、独身女性のマンション購入に役に立つ情報をお届けします。

次項では実際に、年収別のマンション購入金額の目安を考えていきます。

2.年収別 購入金額目安

ここからは本格的に、年収別のマンション購入金額を見ていきましょう。

年収別のマンション購入金額を考えていくにあたって参考になる数値が「年収倍率」です。

年収倍率は、購入価格が年収の何倍になるかを示す数値で、「購入金額÷年収」で算出されます。

住宅金融支援機構が発表している「2021年度フラット35調査」では、フラット35を利用して首都圏の新築マンションを購入した人の平均年収倍率は7.2倍となっています。

世帯年収の7.2倍で算出したマンション購入金額の目安がこちらです。

(注)実際の購入金額は自己資金(頭金)等で変動します。

| 世帯年収 | 購入目安金額 |

|---|---|

| 400万円 | 2880万円 |

| 500万円 | 3600万円 |

| 600万円 | 4320万円 |

| 700万円 | 5040万円 |

| 800万円 | 5760万円 |

| 900万円 | 6480万円 |

| 1000万円 | 7200万円 |

首都圏の新築分譲マンション平均価格は5,848万円のため、世帯年収が800万円以上のご家庭であれば、新築マンションを狙える予算感となっています。

なお、世帯年収800万円の場合の住宅ローンについては、下記の記事でも詳しく解説しています。

世帯年収800万円の場合、住宅ローンはどれくらい借りられる?収入合算やペアローンの注意点も解説!

2023/01/18

世帯年収800万円の住宅ローン借入可能額や、ぺアローン・収入合算の注意点について解説をします。

しかし現実的には、年収倍率の10倍くらいまでは借り入れ可能な適正値となります。

無理のない返済計画を立てるべきではありますが、都内でマンションを買う方は、他の地域と比較し大きく予算を上げて検討する必要があります。

関東・関西エリアの新築マンション年収倍率は下記のようになっています。

| 都道府県 | 年収倍率 | 平均年収 | 70㎡価格 |

|---|---|---|---|

| 東京都 | 13.40倍 | 596万円 | 7,989万円 |

| 埼玉県 | 10.21倍 | 499万円 | 5,093万円 |

| 千葉県 | 8.45倍 | 521万円 | 4,403万円 |

| 神奈川県 | 10.72倍 | 551万円 | 5,905万円 |

| 京都府 | 11.34倍 | 438万円 | 4,969万円 |

| 大阪府 | 10.37倍 | 502万円 | 5,208万円 |

| 兵庫県 | 8.79倍 | 534万円 | 4,695万円 |

関東・関西の都市部で新築マンションを購入したい場合には、最低でも5,000万円程度の予算が必要となります。

予算が厳しい場合には、中古マンションも合わせて検討しましょう。

続いては年収別に、毎月のローン返済額がいくらになるのかを詳しく見ていきましょう。

3.年収別 住宅ローン月返済額目安

ここからは、年収別に毎月の住宅ローン返済額を計算してみましょう。

月返済額を考えるうえで参考にしたい数値が「返済負担率」です。

返済負担率は、収入に占めるローン返済割合を指し、返済負担率の上限は一般的に25%とされています。

参考数値として、「2020年度フラット35調査」では、首都圏の新築マンション購入者の返済負担率は22.9%。月返済額の平均は13.35万円という結果になっています。

返済比率30%の借り入れも可能ではありますが、毎月の返済で家計が苦しくなる可能性があります。

ご自身の手取り収入や世帯構成を考慮したうえで慎重に検討してください。

年収に占める返済負担率の割合と頭金の金額をもとに、毎月の返済額・購入金額をまとめると下記のようなシミュレーション結果となります。

同じ年収であっても頭金の額や返済比率によって、購入目安金額は変わります。

ご自身の状況に合わせて購入金額を参照してください。

注意点として、マンションを購入した場合、管理費・修繕積立金を支払いが毎月発生します。

住宅ローンのほかに、維持費用として2.5~3万円程度の支払いが毎月発生することを覚えておきましょう。

世帯年収300万円

世帯年収300万円の場合、月返済額は7万円前後、購入目安金額は3,000万円弱です。

20代や30代前半の方は住宅ローンの借り入れ期間を長く取り、毎月の返済額に余裕を持たせることをおすすめします。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 6.4万円 | 2,400 | 2,900 | 3,400 |

| 30% | 7.2万円 | 2,700 | 3,200 | 3,700 |

世帯年収400万円

世帯年収400万円の場合、月返済額は8万円前後、購入目安金額は3,000万円前後です。

20代や30代前半の方は住宅ローンの借り入れ期間を長く取り、毎月の返済額に余裕を持たせることをおすすめします。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 8.2万円 | 3,100 | 3,600 | 4,100 |

| 30% | 11.4万円 | 4,300 | 4,800 | 5,300 |

世帯年収500万円

世帯年収500万円の場合、月返済額は10万円強、購入目安金額は4,000万円前後です。

自己資金や贈与による手持ち資金が潤沢な場合を除き、マンション価格は3,000万円台に留めておくことをおすすめします。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 10.3万円 | 3,900 | 4,400 | 4,900 |

| 30% | 14.1万円 | 5,300 | 5,800 | 6,300 |

世帯年収600万円

世帯年収600万円の場合、月返済額は13万円前後となります。

マンション購入者の全国平均である4,000万円台のマンションが購入できる予算感です。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 12.5万円 | 4,700 | 5,200 | 5,700 |

| 30% | 17.0万円 | 6,400 | 6,900 | 7,400 |

世帯年収700万円

世帯年収700万円の場合、月返済額は15万円前後、購入目安金額は6,000万円前後です。

頭金を入れることで、首都圏のマンションも狙える予算感となっています。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 14.6万円 | 5,500 | 6,000 | 6,500 |

| 30% | 19.6万円 | 7,400 | 7,900 | 8,400 |

世帯年収800万円

世帯年収800万円の場合、月返済額は17万円前後、購入目安金額は6,000万円~です。

首都圏でファミリータイプのマンションが購入できる予算感となっています。

単身者向けのマンションであれば、都心好立地での購入が可能です。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 16.7万円 | 6,300 | 6,800 | 7,300 |

| 30% | 22.5万円 | 8,500 | 9,000 | 9,500 |

世帯年収900万円

世帯年収900万円の場合、月返済額は19万円前後、購入目安金額は8,000万円~です。

東京23区内でファミリータイプのマンションが購入できる予算感です。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 18.8万円 | 7,100 | 7,600 | 8,100 |

| 30% | 25.5万円 | 9,600 | 10,100 | 10,600 |

世帯年収1000万円

世帯年収1000万円の場合、月返済額は20万円~、購入目安金額は8,000万円~です。

東京都心のマンションも狙える予算感です。

| 返済比率 | 月返済額 | 頭金別 購入目安金額 | ||

|---|---|---|---|---|

| 0円 | 500万 | 1000万 | ||

| 25% | 20.9万円 | 7,900 | 8,400 | 8,900 |

| 30% | 28.1万円 | 10,600 | 11,100 | 11,600 |

「沖式適正購入価格&住宅ローン借り入れ可能額シミュレーター(0.625%、35年ローン)」を使用して算出

ここまでで、ご自身の年収にあった予算を知っていただきました。

購入目安金額を把握したことで、購入可能金額よりも抑えた金額のマンションを購入しようと考えた方もいらっしゃるかもしれません。

ですが、最初から予算を下げてしまうのは勿体ないです。

マンション価格相場の高騰により、予算を下げて検討するとご自身の条件に合うマンションが極端に少なくなってしまう可能性もあります。

少し背伸びをしたマンションも試しに見学してみることをおすすめします。

また、立地などの条件を妥協してマンションを購入した場合には、引っ越したくても売却できない状態=自宅が負債となるリスクもあります。

最後に、マンション購入で損をしないために知っておきたい「資産価値」の考え方をご紹介します。

4.マンション購入時は必ず「資産価値」を確認しよう

マンション価格の高騰が続いている現在。今後の市況の変化に備え、慎重にマンションを選ぶ必要があります。

自宅購入で損をしないために大切なのが、マンション購入時に「資産価値」を確認することです。

資産価値というと、一部のお金持ちだけに該当する儲け話のように感じる方もいらっしゃるかもしれません。

しかし、資産価値を重視して住まいを選ぶことで、ご自宅が「将来の安心」「万が一の備え」となります。

下記のコラムでは、「資産価値」の重要性をより詳しく解説するとともに、専門知識不要・住まいサーフィンを活用して資産価値が高いマンションを見つける手順をご紹介しています。

自宅購入検討中の方はぜひご覧ください。

また、下記の記事では、住まいサーフィンならではの活用方法をご紹介しています。

5.まとめ

- ● マンション購入金額の目安は年収の7.5倍

- ● 月返済額は月収の25%以内に収めるのがベター

- ● 予算感に合うかだけではなく「資産価値」も考慮する

マンション購入をこれから進めていく方は、自分に買えるかどうかだけではなく、資産価値をぜひ意識してください。

資産価値を意識すると、想定外のリスクが発生した場合もローン返済に苦しまず、簡単に売却や賃貸に出すことが可能になります。

マンション購入で損をしないための方法

例えば、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。資産性があるかどうか簡単に分かったら良いな」

- ●「階数や間取りで価格がバラバラ。どの部屋が一番お得で割安なのか分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「儲かる確率」を公開しています。

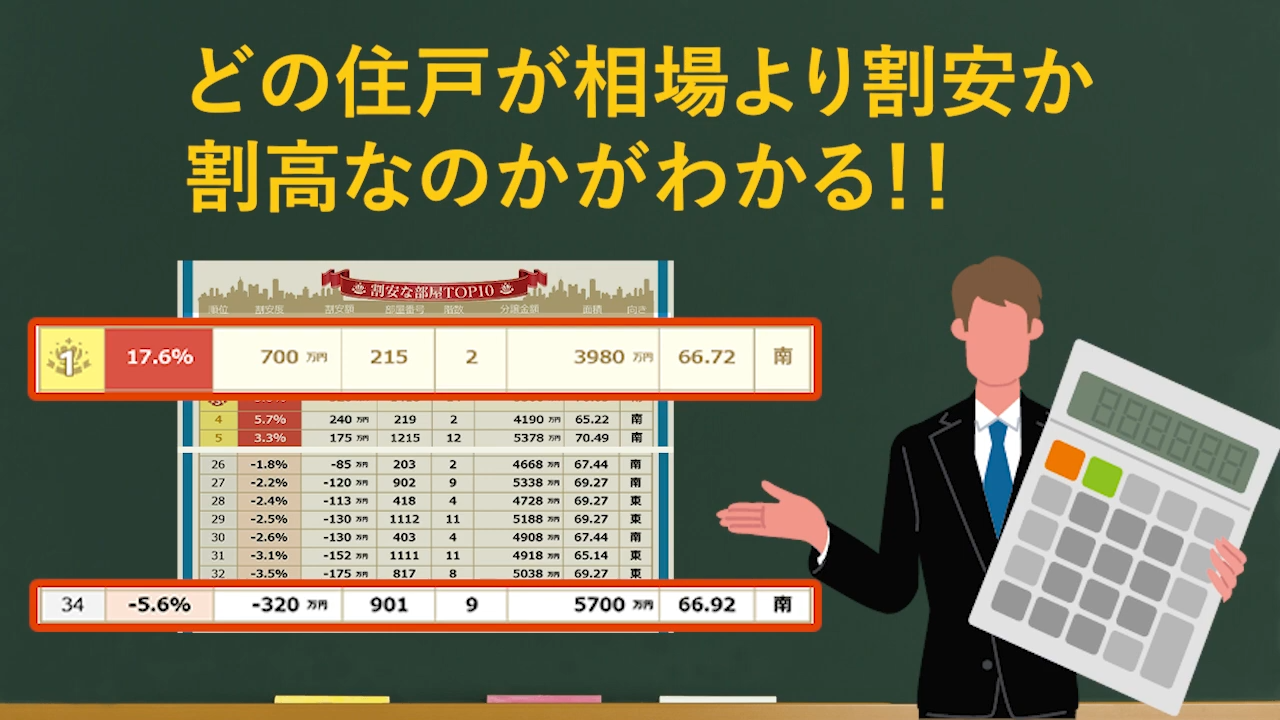

また、「住戸比較レポート」は住戸別の割安度がランキングで確認できるため、お得なお部屋がすぐに見つかります。

儲かる確率や住戸比較レポートは、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較