住宅ローンの返済は毎月、ボーナス払いのほかに繰り上げって言うやり方があるみたい。これをすると返済額を少なくしたり、早く住宅ローンを終わらせたりできるようなんだけど、どうやればいいのかしら?

-

繰り上げ返済とは、臨時で元金を返済することです

-

繰り上げ返済は無理のない範囲でしましょう。

はじめに

新しいおうちを購入して住みはじめたら、いよいよ家族ライフ第2章の幕開けです。今回はここから始まる長い住宅ローン返済において、ぜひ知っておきたい『繰り上げ返済』についてお話します。質問1 繰り上げ返済ってどういうこと?

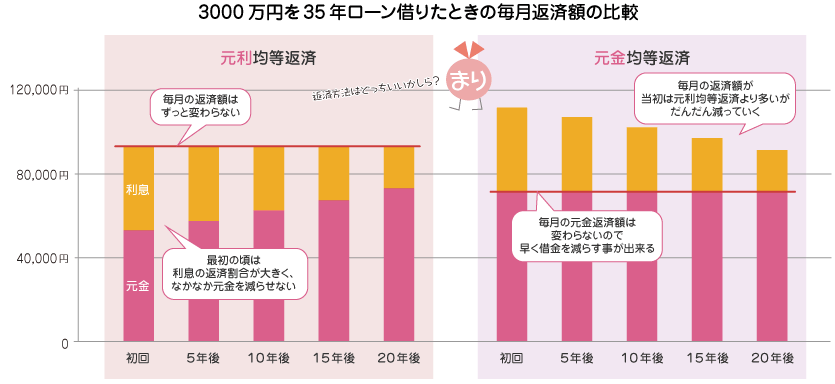

以前のコラムでご紹介した、超長期(全期間)固定金利で住宅ローンを組んだ“まりちゃん”の返済イメージ図をご覧ください。(金利1.6%で計算)

左は毎回の返済額が変わらない『元利均等返済』、右は毎回の返済額の中で元金分が変わらない『元金均等返済』です。グラフは抜粋で、実際には返済回数分の棒があり、返済すると順に消えて行きます。

これらの定期返済とは別に臨時で元金を返済するのが『繰り上げ返済』です。

全額を一括で返すのは『全額繰り上げ』、その他は『一部繰り上げ』と言い、ボーナス分に対してなど、いろんな繰り上げ方法があります。質問2 繰り上げ返済するとどうなるの?

繰り上げ返済すると元金が減り、今後支払う利息も再計算されて減ります。

このため繰り上げるタイミングや金額によっては多額の利息が削減できる場合があります。(変動金利型は繰り上げ時点での利息額)

さらに、保証料を一括前払いしていれば一部が戻ります。でも反対に住宅ローン控除を使っていると戻り分は減ります。質問3 毎回の返済はどうなるの?

繰り上げ後の返済方法を2つの中から選びます。

A.返済額はそのままで返済回数を減らす『期間短縮型』

B.毎回の返済額を減らす『返済額軽減型』

一般的には、住宅ローンの総返済額を減らすのは期間短縮型の方が有利なので、特別な事情がなければこちらにすることをお勧めします。質問4 手続きはどうするの?

多くの金融機関は『一部繰り上げ』がHPで無料手続き出来ます。(有料もあり)

でも『全額繰り上げ』や『返済額軽減型』などの変更は窓口対応になるところもあります。

また1回の返済に最低金額があったり(フラット35は10万円以上)、ひと月の回数に上限があったり、勤務先の利子補給制度などを使っていると出来ない場合もあるので、詳細は融資先金融機関のHP等で確認してください。質問5 どんどん繰り上げ返済したほうがいいの?

変動型、全期間固定型とも、基本的には早ければ早いほど、回数が多ければ多いほど利息を減らす効果があります。

しかし “まりちゃん”の返済グラフを見ると初回返済から元金分が利息分を上回っていて、今は元金の減るスピードが早いことを示しています。

このような超低金利が続く間は、いっそ繰り上げ分を貯蓄して余裕資金を増やしながら、いつでも繰り上げられるようにして様子を見るという考え方もあります。質問6 金利のタイプでも違いますか?

変動型は繰り上げ返済で元金を減らしても金利上昇で利息が増えてしまうリスクがあります。そのため金利上昇気配があれば、元金残と利息増加額を見て繰り上げるかどうか決めると良いでしょう。

なお固定金利期間が設定されているものは、期間終了とともに優遇金利が終わり大きく上がる場合があるので注意してください。

全期間固定型の場合、例えばクルマの購入などでローンを借りる予定があるなら、そのローン金利と比較して繰り上げ返済するしないを決めたら良いでしょう。

もっとも住宅ローンより低い金利のローンはまずありませんが^^;

なお金利が下がる場面では借り換えも視野に入れてくださいね。質問7 繰り上げ返済の準備はどうしたらいいの?

まず今の元金残と適用金利、そして固定期間がいつまでなのか分かるようにしておくことが基本です。(返済明細表などの利用)

そして融資先金融機関のHPで手数料や手続き方法とともに、金利が変わると支払額がどうなるのかシュミレーションで確認しておき、いつでも繰り上げ返済できるようにしておきましょう。

『住宅金融支援機構 機構融資、フラット35の返済方法変更シミュレーション』おわりに

繰り上げ返済したら「手持ち資金が足りなくなった」にならないようにしてくださいね。

くれぐれも無理は禁物ですよ。

さて、住宅ローンとの上手な付き合い方をご紹介してきた当コラムはこれで終わります。これまでご愛読くださり本当にありがとうございました。

みなさんが明るく楽しい素敵な家族の想い出をたくさん積み重ねられますように。原 浩也 拝(本記事は記事執筆時点の2017年2月の情報に基づいて執筆されています。) -

Author:原 浩也(はらひろや) 先生

-

(CFP®(ファイナンシャル・プランナー)、基本情報技術者、宅地建物取引士,くらしとお金とパソコンのヘルプデスク『スラウギ』代表)

28年間の総合出版社勤務で情報システム、広告・販売営業、物流開発と、様々な職務を経験し5年前に早期退職。 FP資格を取得後、某大学にて中島智美さんの「マネープランニング講座」講師を務める。 また技術者として高齢者向けのスマホ、タブレット、PC講座講師をするほか、不調PC修復などの出張サポートも行っている。

同い年で共に地方出身の妻、今年社会人になった長男、大学2年の長女の4人暮らし。 結婚を機に26歳でマンション購入。長男が生まれ住み替えて現在居住中。 当コラムは、読者のみなさんがこれから経験するであろうことを、ちょっと先にやってきた私がお伝えします