前回は「住宅取得等資金の贈与を受けた場合の特例」のお話ししましたが、多額の教育費が必要な時期と住宅ローンの返済が重なるととても大変です。

そこで住宅取得資金贈与と一緒に考えておきたいのが、「教育資金の一括贈与の特例」です。

-

教育費の後半対策のためにもご両親とお金の話をしましょう

-

おじいちゃんやおばあちゃんから子・孫が教育資金を一括でもらった場合、一定額が非課税になります。

はじめに

子どもが成長するに連れ、特に大学入学前から急増するのが教育費です。

大きな額の現金出費が続くこの時期、住宅ローン返済に重なるととても大変です。

そこで住宅取得資金贈与と一緒に考えておきたいのが、「教育資金の一括贈与の特例」です。質問1 教育費と住宅ローン返済が重なるってどんなイメージ?

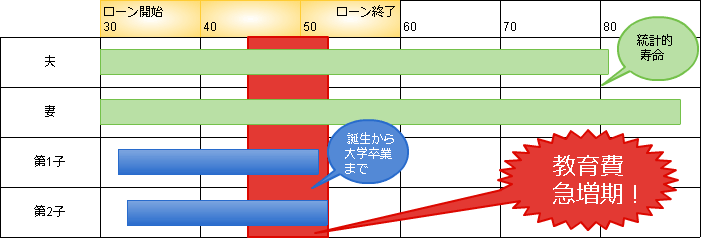

下図は夫、妻とも30歳。この年に30年の住宅ローンを組み、第1子は32歳、第2子が34歳で誕生、私立保育園、公立小中学校、私立高校・大学にストレートで進学・卒業した例で、赤帯部分が教育費急増期です。

ご自身の住宅ローン返済プランとお子さまの年令から、教育費のピークがいつ来るのか確認されることをお勧めします。※余命は厚生労働省発表の「平成27年簡易生命表の概況」から。30歳の統計的寿命は男性81.46歳、女性87.51歳

画像提供:原 浩也質問2 大学生の生活費ってどれくらいなの?

独立行政法人 日本学生支援機構の「平成26年度学生生活調査」によると、学費を含んだ生活費は年間で国立約150万円、私立約198万円となっています。(学部昼間部) 単純計算すると4年間で国立約600万円、私立約792万円にもなります。

独立行政法人日本学生支援機構『学生生活調査』質問3 奨学金を借りればいいんじゃない?

奨学金にはもらえる「給付」と卒業後に返す「貸与」があり、ほとんどは卒業後に返済が必要な「貸与」で利子も加わる「子どもの借金」です(一部は無利子も)。

さて奨学金は就学支援が目的なので、希望すれば比較的簡単に借りられます。

これが原因で卒業時は数百万円になったり、後に返済が滞ってブラックリスト入りする人が急増したりと、社会問題化している点にはご注意ください。質問4 奨学金以外ならどうしたらいいの?

「こども(学資)保険」などで積立てたり、「国の教育ローン」などの利用がお勧めです。

なお株式など元本保証されない商品での運用は避けたほうがいいでしょう。

そして最後は「親にお願いしてみる」です。

早いうちから教育費援助を「予約」出来ればとても安心で、それをサポートする国の仕組みが「教育資金の一括贈与の特例」です。質問5 教育資金の一括贈与の特例(優遇措置)ってどんな内容?

正式には「教育資金の一括贈与に係る贈与税非課税措置」と言います。 これは平成31年3月31日までの特例で、おじいちゃんやおばあちゃん(直系尊属)から子・孫(以下、子)が教育資金を一括でもらった場合、子一人あたり1,500万円までが非課税になります。

文部科学省『教育資金の一括贈与に係る贈与税非課税措置』質問6 手続きはどうするの?

銀行などの金融機関(以下、銀行等)で子名義の「教育資金口座」を開設し、預入日までに銀行等を通して「教育資金非課税申告書」を税務署に提出します。

口座からの払い出しは教育資金の内訳が分かる領収書などを添えて手続きしますが、必ずしも先に立て替え払いをしなくて済む場合(と方法)があります。

こうして子どもが30歳になるまで(あるいは亡くなったとき)、または口座の残金がゼロとなって契約終了するまで続き、その後は税務署へ「贈与税の申告」をします。

なお残金には贈与税がかかるのでご注意ください。

ケーススタディ 一般的な贈与と教育資金の一括贈与における贈与税額の違い A.教育費や住宅資金などではない一般的な贈与だったとき※基礎控除 110万円 税率45% 控除額175万円

A.教育費や住宅資金などではない一般的な贈与だったとき※基礎控除 110万円 税率45% 控除額175万円

((1,500 - 110)☓ 0.45)- 175 = 450.5(万円)B.教育資金の一括贈与に係る贈与税非課税措置の適用を受けたとき契約終了時に残金なし

贈与税 ゼロ

契約終了時に残高が200万円だったとき(他の贈与や相続なし)

※基礎控除 110万円 税率10% 控除額なし

( 200 - 110)☓ 0.10) = 9(万円)

※優遇措置を受けるためには他にも多くの要件がありますので、詳細は金融機関等に確認してください。おわりに

将来お子さんの大学進学などを考えておられるなら、教育費の後半対策はとても大切です。

そのため住宅取得資金を援助していただけるようなら、その一部を教育用に取り分けておくのは良い方法で、考え方次第ではその逆もあります。

かつての日本では「お金の話は下品」とされていた時代がありました。

今は「きちんとお金の話をしないほうが危険」じゃないかなとFPの私は思います。

まずは親たちにあなたの考えを真摯に伝えてみましょう。

ご援助いただけるかどうかは別にしても、その姿勢から伝わるものがきっとあるはずですから。

(本記事は記事執筆時点の2017年4月の最新情報に基づいて執筆されています。) -

Author:原 浩也(はらひろや) 先生

-

(CFP®(ファイナンシャル・プランナー)、基本情報技術者、宅地建物取引士,くらしとお金とパソコンのヘルプデスク『スラウギ』代表)

28年間の総合出版社勤務で情報システム、広告・販売営業、物流開発と、様々な職務を経験し5年前に早期退職。 FP資格を取得後、某大学にて中島智美さんの「マネープランニング講座」講師を務める。 また技術者として高齢者向けのスマホ、タブレット、PC講座講師をするほか、不調PC修復などの出張サポートも行っている。

同い年で共に地方出身の妻、今年社会人になった長男、大学2年の長女の4人暮らし。 結婚を機に26歳でマンション購入。長男が生まれ住み替えて現在居住中。 当コラムは、読者のみなさんがこれから経験するであろうことを、ちょっと先にやってきた私がお伝えします - おすすめPICKUP(住まいサーフィンサイト)