![]() 最終更新日:

最終更新日:

マンションを売却した際に、利益に応じて納めなければいけないものが多額の税金です。

しかし!税金を大幅に抑えられる可能性のある方法があります。それが控除特例です。

この記事では、マンション売却にかかる税金の内訳、知らないと損するお得な情報を徹底的にご紹介いたします。

どのような税金がかかるのか?いくら支払わなければいけないのか?節税できるのか?なるべく多くの利益が欲しい!このようなことが気になる方に、おすすめの内容となっておりますので、是非ご一読ください!

この記事を書いた人

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」の運営スタッフが自宅売買に役立つ情報を更新中。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1.マンション売却にかかる税金とは?

まず、マンション売却でかかる税金は下記の3つです。

| 税金の種類 | 概要 | 納めるタイミング |

|---|---|---|

| 譲渡所得税 | マンション売却益にかかる税金 | 売却の翌年 |

| 印紙税 | 売買契約書へ貼り付ける収入印紙にかかる税金 | 売買契約時 |

| 登録免許税 | 住宅ローンの抵当権抹消登記にかかる税金 | 引き渡し時 |

ここからは、マンション売却にかかる3つの税金について一つずつご説明いたします。

譲渡所得税

譲渡所得税は、マンション売却で得た利益(=譲渡所得)に対して課せられる税金です。

マンション売却で利益を得た場合のみかかる税金であるため、譲渡所得がマイナスであった場合は税金を納める必要はありません。

譲渡所得とは、マンションの売却額から、取得費用の一部、売却にかかった費用を差し引いた金額となります。

その譲渡所得に対し、所得税・住民税・復興特別所得税と3つの税金が課税され、まとめて譲渡所得税と呼ばれています。

| 税金の種類 | 概要 | 税金を納めるタイミング |

|---|---|---|

| 所得税 | 個人の所得に対してかかる国税 | 売却翌年の2月16日から3月15日 |

| 復興特別所得税 | 東日本大震災の復興を目的に徴収される国税 (2037年まで) |

売却翌年の2月16日から3月15日 |

| 住民税 | 個人の所得に対してかかる地方税 | 売却翌年に年4回に分けて納付 |

譲渡所得税の算出は、譲渡益にそれぞれの税率をかけて計算します。

譲渡所得×税率=譲渡所得税

そして、その税率は売却するマンションの所有期間によって定められています。

| 所得税 | 住民税 | 復興特別所得税 | 合計 | |

|---|---|---|---|---|

| 短期譲渡所得(5年以下) | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 15% | 5% | 0.315% | 20.315% |

所有期間5年を超えているかが判断ポイントとなり、期間が5年以下の場合は税率が高くなります。

反対に、5年を超えて保有すると税率が約1/2と大幅に下がります。

マンション売却のタイミングを計る上で、所有期間は重要なポイントです。

なお、所有期間の基準日は売却を行った年の1月1日時点となります。

実際の所有日数が5年を超えた時点ではなく、年を跨ぐ必要がある点にご注意ください。

例)

2018年10月1日にマンションを取得

2023年11月1日にマンションを売却

実際の所有期間は5年経過しているが、基準日は2023年1月1日

=譲渡所得税は短期譲渡所得(5年以下)で計算される

つまり、長期譲渡所得の税率を適用するためには2024年1月1日以降に売却を行う必要があります。

また、譲渡所得税は所有期間の他にも、税額が優遇される様々な特例が用意されています。

控除特例は種類が多く複雑なため、本記事の後半で詳しく紹介いたします。

また補足として、不動産を相続や贈与された時点では、譲渡所得税はかからないのでご安心ください。

相続した不動産を売却し利益を得た場合には、譲渡所得税が課せられます。

印紙税

印紙税とは、不動産の売買契約時、契約書に貼る収入印紙に対して課せられる税金です。

収入印紙は売買価格により異なりますが、1~3万円程度となっています。

印紙税の支払いは売り主と買い主が折半するケースが一般的です。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 400円 | 200円 |

| 100万円を超え500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

売買契約書に収入印紙を貼り付けなかった場合、罰則の対象となります。

ペナルティとして通常の印紙税額の3倍に相当する過怠税を支払う必要がありますのでご注意ください。

また補足として、2022年5月から電子契約が解禁されました。

電子契約の場合は収入印紙の貼り付けは不要となります。

登録免許税

売り主から支払われるマンション代金で住宅ローンを全額繰上返済する予定の方も多いのではないでしょうか。

マンション引き渡しと同時に住宅ローンを完済する場合は、不動産の抵当権抹消登記が必要となります。

そして、その登記手続きの際にかかる税金が登録免許税です。

抵当権抹消登記を自分で行う場合、登録免許税を納めます。

登録免許税は、土地1筆や建物1棟につき、1,000円です。

マンションの場合は敷地権付きの登記となっているので、例えば2つの敷地に対して建物(1棟)が立っている場合は、登録免許税は3,000円になります。

登記に関する手続きを司法書士に依頼する場合は、別途依頼費用として数万円がかかります。

また、マンション売却時は所有権移転登記も行う必要があります。

ただし、所有権移転登記にかかる費用は買い主負担が一般的で、売り主の負担はありません。

2. 控除を受けるには!まずは確定申告を!

マンション売却にかかる納税、および控除を受けるには、確定申告をする必要があります。

確定申告の時期

確定申告は、マンションを売却した翌年の2月16日~3月15日になります。

確定申告をしないと控除を受けることができませんので、必ず行いましょう。

確定申告の流れ

こちらが確定申告をする際の流れになります。

- 1.適用させたい特例控除を確認し、必要書類を準備

- 2.譲渡所得の計算をする

- 3.各申告書へ記入する

- 4.申告書と必要書類を税務署へ提出する

このような流れとなっています。

現在は、税務署に足を運ばなくとも、オンラインで申請ができるe-Taxを利用することも可能です。

確定申告に必要な書類

控除を利用する確定申告には、これらの書類の準備が必要です。

- ● 確定申告書B様式

- ● 譲渡所得の内訳書

- ● 戸籍または住民票

- ● マイナンバーカード(あれば)

- ● 本人確認書類

- ● 源泉徴収票、社会保険控除書類(あれば)

- ● マンション売却時の売買契約書

- ● マンション売却時の費用に関する領収書

- ● マンション購入時の売買契約書

- ● マンション購入時の費用に関する領収書

さらに詳しく確定申告の流れや必要書類等を知りたい方はこちらをご参照ください。

確定申告が難しくてわからない時の対策

また、確定申告は専門用語が多く、難しい印象を受ける方もいらっしゃることでしょう。どれが適用されるのか、どの控除が一番得をするのか、一人で判断するのは不安ですよね。

そのような時は税務署に遠慮なく相談してみましょう。

それでもご自身で確定申告を行うことが難しい場合は、税理士に依頼をすることで代わりに確定申告をしてもらうができます。

税理士へ報酬を払うことになり、お金はかかりますが、確実で簡単な方法といえるでしょう。

税理士への報酬の相場は、マンション売却後の利益によって異なりますが、10万円~30万円程度となっているようです。

確定申告を自分で行うことが難しい場合や、忙しくて時間が作れない場合は利用してみると良いでしょう。

つぎに、節税に役立つ控除について詳しく解説していきます。

3.マンション売却の節税に役立つ!控除特例とは?

マンション売却で支払う譲渡所得税ですが、条件によっては様々な控除特例を利用できる場合があります。

控除特例を活用することで、譲渡所得税がかからないケースも多いです。

一つずつ確認していきましょう。

節税に役立つ特例

- ● マイホーム軽減税率の特例

- ● 3000万円の特別控除

- ● 買い替え特例

- ● 取得費加算の特例

マイホーム軽減税率の特例

売却したマンションが自宅かつ所有期間が10年超の場合、軽減税率の特例対象となります。

譲渡所得が6000万円以下の部分について、下記の税率が適用されます。投資のための所有マンションは対象外です。

(6000万円を超える部分については5年超の税率となります)

| 所得税 | 住民税 | 復興特別所得税 | 合計 | |

|---|---|---|---|---|

| マイホーム軽減税率の特例対象(10年超) | 10% | 4% | 0.21% | 14.21% |

譲渡益3000万円以下なら譲渡所得税ゼロ

売却したマンションが自宅である場合は、譲渡所得から3000万円が控除されます。

これを、「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。

この特例は自宅を売却した場合であれば、所有期間の長短に関わらず利用できる制度となっています。

また、前述のマイホーム軽減税率の特例とも併用できます。

3000万円の特別控除を利用した場合の計算式は下記のようになります。

つまり、譲渡益が3000万円以下の場合、譲渡所得税はかかりません。

(譲渡所得-3000万円)×税率=税額

3000万円の特別控除を利用するための条件は下記となっています。

- ● 住まなくなってから3年を経過する日の属する年の12月31日までに売ること

- ● 売る側と買取り側が、親子や夫婦など特別な関係でないこと

- ● 売却した年の前年または前々年に同じ3000万円特別控除、または買換え特例や譲渡損失の繰越控除を利用していないこと

3つ目の条件の通り、3000万円の特別控除は1度使うと2年は再度利用できません。

また、住宅ローン控除との併用はできません。

(参考)住宅ローン控除とは

住宅ローンを利用して自宅購入した場合、所得税の控除が受けられる機能です。確定申告をすることで適用されます。

住宅性能や新築・中古などの様々な条件により期間や金額は異なりますが、2023年時点では最大控除額は13年間・455万円となっています。

マンションを新たに購入し住み替える場合は、計算シミュレーションを行いお得な方を選択しましょう。

買い替え特例

自宅を買い替える場合は、「買い替え特例」を利用する選択肢もあります。

買い替え特例はその名の通り、買い替えの際の金銭負担を軽減するために設けられている特例です。

マンションの売却額よりも買い替え先の新居の方が金額が高かった場合、買い替え特例が適用されると、売却した時点での課税はされません。

具体的には譲渡所得税の課税を将来に繰り延べできる制度となっています。

課税は、買い替え先の住戸を売却するときまで先送りされます。

また、買い替え先の新居よりもマンションの売却額の方が高かった場合には、買い替え特例により、その超える金額についてのみ譲渡があったものとして課税されます。

買い替え特例が利用できる条件は下記の通りです。

- ● 住まなくなってから3年を経過する日の属する年の12月31日までに売ること

- ● 所有期間が10年を超えるものであること

- ● 売却代金が1億円以下であること

- ● 売った家と買い替え先の家がどちらも日本国内にあること

- ● 親子や夫婦など特別の関係がある人に対して売ったものでないこと

前述の「マイホーム軽減税率の特例対象」「3000万円の特別控除」「住宅ローン控除」とは併用できませんのでご注意ください。

また、買い替え特例を過去2年以内に利用していた場合も再利用はできません。

ここまで説明してきたように、控除特例は併用できないものがほとんどです。

収支を計算し、もっともお得な条件となる控除特例を活用しましょう。

併用パターンを分かりやすくするために、下記の表にまとめました。

| 控除制度 | パターン1 | パターン2 | パターン3 |

|---|---|---|---|

| マイホーム軽減税率の特例 | 〇 | × | × |

| 3000万円の特別控除 | 〇 |

× |

× |

| 買い替え特例 | × | 〇 | × |

| 住宅ローン控除 | × | × | 〇 |

併用不可の特例も多いですが、一般的に譲渡所得が3000万円を超えるケースは少ないため、3000万円の特別控除を利用することで譲渡所得税はゼロとなります。

また、住宅ローン残高次第では、住宅ローン控除を選択した方がお得になることがあります。

つづいて、相続したマンションを売却する際に利用できる特例についてもご紹介します。

相続した不動産を売却する場合の取得費加算の特例

取得費加算の特例とは、親族から相続したマンションを売却する場合、相続税の一部をマンションの取得費用に加算できる制度です。

本特例を活用することで、所得税を軽減することが可能です。

特例を受けるための要件は以下の通りです。

- ● 相続や遺贈により財産を取得した者であること

- ● その財産を取得した者に所得税が課されていること

- ● その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

なお、取得費加算の特例については、「3000万円の特別控除」「買い替え特例」のいずれかと併用して適用することが可能です。

さてここまでは、マンション売却で譲渡益を得た場合についてご説明してきました。

しかし、マンション売却では損をすることも少なくありません。

続いてはマンション控除で損をした場合に使える控除についても確認しておきましょう。

4.マンション売却で損しても控除がある!

マンション売却で利益を得る場合だけでなく、損する場合もあります。その際にも控除特例が利用できます。

具体的には買い替えの場合、売却のみの場合で二種類の控除特例が用意されていますので一つずつ説明していきます。

居住用財産の買換えに係わる譲渡損失の損益通算及び繰越控除

マンションの買い替えで損失が発生した際、「譲渡損失の損益通算・繰越控除」が利用できる場合があります。

「損益通算」とはマイナスとなった損失を他の利益で相殺する制度です。

マンション売却で出た損失を同年に発生した他の利益(給与所得や配当など)から差し引いて、税金を減らすことができます。

具体的には、確定申告で損失を申告し、所得を小さくすることで、払いすぎていた納税金を取り戻すことができます。

税金が自動天引きとなっている会社員の方ですと、給与所得に基づいて天引きされていた所得税が戻ってきます。

さらに、損失の額が大きく同年中の利益で相殺できない場合には、最長3年間は損失を繰り越せます。

これを「繰越控除」と呼びます。

「譲渡損失の損益通算・繰越控除」は一定の条件に該当する場合のみ制度を利用できます。

具体的には、マンション買い替えに係わる諸条件が下記に当てはまる場合に対象となります。

- ● 年間所得が3,000万円以下

- ● 売り手と買取り手が、親子や夫婦など特別な関係でないこと

- ● 住まなくなってから3年を経過する日の属する年の12月31日までに売ること

- ● 売却する自宅の所有期間が5年超

- ● 住宅ローン借り入れ中で返済期間10年以上の残高があること

- ● 住宅ローン残債額が売却額を上回っている場合

購入する(買い替える)マンションの条件

- ● 売却したマンションの前年の1月1日から翌年12月31日までの間に取得したマンション

- ● 自宅として購入したマンション

- ● 居住部分の床面積が50㎡以上であること

- ● 取得した翌年12月31日までに居住すること

- ● 返済期間10年以上の住宅ローン借り入れを行っていること

ただし注意点として、過去3年以内に生じた他のマイホームの譲渡損失の金額について、本特例をすでに適用している場合は対象外となります。

住宅ローン控除については併用も可能です。

特定居住用財産に係る譲渡損失の損益通算・繰越控除

買い替えだけでなく、売却のみを行う場合も、「譲渡損失の損益通算・繰越控除」が利用できる場合があります。

賃貸に住み替える場合や実家を戻る場合といった場合にも利用できる可能性がありますので、確認しておきましょう。

売却のみの場合も、前述の「譲渡損失の損益通算・繰越控除」と同様、損失を利益で相殺できます。

マンション売却で出た損失を他の利益(給与所得や配当など)から差し引いて、税金を減らせます。

ただし、買い替えをせず売却のみを行う場合は、適用条件が少し厳しくなりますので要注意です。

損益通算を行うことができる限度額が、所有マンションの売買契約前日までの住宅ローン残高から売却額を差し引いた残りの金額となっています。

繰越通算限度額=住宅ローン残高-マンションの売却額

つまり、住宅ローンの残債額が売却額よりも多い場合のみ、本制度が適用できます。

マンション売却に関する控除特例をご紹介したところで、最後に計算シミュレーションを行います。

5.マンション売却の譲渡所得税を計算シミュレーションしてみましょう

ここからは実際に譲渡所得税の計算を行っていきます。

まずは、シミュレーションをしていく前に、計算に必要な知識についてご説明します。

譲渡所得税を計算するために、譲渡所得を求める必要があります。

譲渡所得とは、マンション売却で得た利益を指します。

例えばマンションを4,000万円で売却した場合、4,000万円がそのまま譲渡所得となるのではありません。

譲渡所得とはマンション売却で得たお金そのものではなく、マンションの取得費用や売却にかかった経費などを差し引いた実際の利益のみを指しています。

売上から経費と仕入れ値を差し引いた額が利益となるイメージです。

譲渡所得の計算の仕方

- 譲渡所得=マンションの売却額-(マンションの取得費用+売却にかかった経費)

上記計算式で使用するマンションの取得費用とは、具体的に以下のような代金を指します。

マンションの取得費用

- ● マンションの購入代金

- ● マンションのリフォーム代金

- ● 購入時に支払った仲介手数料

- ● 購入時にかかった税金(不動産取得税、登録免許税、印紙税)

マンション売却にかかった経費とは、具体的に以下のような代金を指します。

マンション売却にかかった経費

- ● 仲介手数料

- ● 印紙税

譲渡所得の計算で注意したいのが、「建物の取得費用」についてです。

マンションや一戸建ては土地と建物からなりますが、建物の取得費用分は購入時にかかった費用をそのまま計算に使用することはできません。

購入時の取得費用から「減価償却費」を差し引いて計算する必要があります。

減価償却とは、時の経過による資産の価値減少を数値化したものです。

建物は一般的に経年により価値が減少していくため、減価償却資産となります。

対して、土地や骨董品など時の経過によって価値が低下しない資産は減価償却の対象外となります。

つまり、土地については購入時にかかった費用がそのまま取得費用となります。

減価償却費の計算式

- 減価償却費=建物取得費用× 0.9 × 償却率 × 経過年数

計算式内で使用する「償却率」は、建物の用途(事業用・非事業用)と構造により決められています。

築年数に係わらず、構造に応じた償却率を掛けて計算します。

非事業用不動産の償却率

| 構造 | 法定耐用年数 | 償却率 |

|---|---|---|

| 木造 | 33年 | 0.031 |

| 軽量鉄骨造※ | 40年 | 0.025 |

| 重量鉄骨 | 70年 | 0.015 |

※骨格材の肉厚が3㎜超4㎜以下の建物

譲渡所得税の計算式

- 譲渡所得税=(譲渡所得-特別控除額)×税率

さて、用語についてご説明してきましたが、ここから実際にシミュレーションを行っていきます。

例)4000万円で購入した新築マンションを15年後に5000万円で売却した場合

なお、購入時の建物価格は2000万円とする

譲渡所得の計算

譲渡所得=売却額5000万円-(取得額3595万円+売却経費200万円)=1205万円

※マンション取得額の計算

減価償却費=2000× 0.9 × 0.015 × 15=405万円

購入費4,000万円-405万円=3595万円

譲渡所得税の計算式

譲渡所得税=(譲渡所得1205万円-特別控除3000万円)×軽減税率(10年超)14.21%=0円

このように計算する流れとなります。

マンション売却時の譲渡所得が3000万円以下の場合、特別控除により所得税はかかりません。

つぎに、譲渡所得が出た場合の内訳所と確定申告の書き方について解説いたします。

6. 税金以外の出費!マンション売却にかかわる費用!

マンション売却には、税金以外にも様々な費用がかかります。どんなものがあるのかご紹介いたします。

仲介手数料

マンションを売却したときに、不動産の仲介業者を挟んだ場合、仲介手数料を支払う必要があります。

売主が仲介業者に支払う手数料の上限額は、売却価格の3%+6万円と消費税です。

税金の支払い以外に大きなお金がかかることを、念頭に入れておきましょう。

司法書士への報酬

抵当権抹消を司法書士に依頼する場合、支払いが必要になります。

報酬の相場は1万円~3万円となっています。

繰上返済手数料

マンションを高値で売却でき、売却するマンションにローンが残っている場合、全額を繰上げ返済することになります。

その際に、繰上返済手数料が発生します。手数料の相場は、1万円~3万円程度です。

引越し代

引越し業者に支払う費用です。引越す人数や引越し場所への距離、季節、曜日によって料金に変動があります。

料金の相場は、15万円~20万円程度になります。

また、古い家電・家具の処理費用がかかります。

粗大ごみやリサイクル料のかかる家電機器は意外とお金がかかりますので、念頭に入れて置きましょう。

新居に引っ越す場合には、家電・家具を新調する方も多いでしょう。

予算は多めに準備しておくことをおすすめします。

リフォーム代

古くなったマンションの水回りなどをリフォームしてから、売りに出す方もいらっしゃるでしょう。

どこまでリフォームするかにもよりますが、水回りリフォーム料金の相場は、175万円〜300万円程度となっています。

これらがマンション売却にかかる税金以外の出費になります。

最後に、マンションを売却して多くの利益を得たい方への、重要なポイントをご紹介いたします!

7. マンションを売却して多くの利益を得る重要なポイント!

最後に、マンションを売却して多くの利益を得るための大事なポイントをご紹介いたします。

売却することを考えてマンションを購入することが重要

下記のような点を事前に確認し購入すれば、マンション売却時に大きな利益を得られる可能性が高くなります。

- ● マンションを適正価格で購入すること

- ● 資産性の高いマンションを購入すること

資産性の低いマンションを購入してしまった場合、「いざと言うときに売れない」「売却価格が安すぎてローン残債が相殺できない」といった事態に陥る可能性があります。

最悪の場合、「マンションを売却できずに引越しができない」「新居と売れないマンションのローンで2重ローンになってしまった…」ということにもなりかねません。

このような事態を避けるためにも、資産性の高い物件を適正価値で購入するといった視点がとても重要となってきます。

マイホームは大きな財産になります。

損することのないように、マンションを購入する時点から将来の売却時の利益を考えて行動しましょう。

当サイト「住まいサーフィン」は、適正価格と資産価値を知ることができるサイトとなっています。

ご興味ある方は是非ご活用ください。

控除の知識をつける

売却にかかる税金や控除特例について知識をつけることは、マンション売却において損しないために重要なことです。

不動産業者の話を全て鵜呑みにするのではなく、ご自身で情報収集してみることも大切です。

しかし心配な場合は、税理士やFPなど有料サービスを利用してみてもよいでしょう。

税理士によっては、無料相談会を実施していたり、初回のみ相談無料となっているところもあります。

それらを活用して、損することのないように税金や控除特例を理解し、節税につなげましょう。

リフォームをして魅力的に

売却前に物件のリフォームを行うことで、物件の価値を上げることができます。

古くなった水回りや年期の入ってしまった壁紙などを交換することで、購入検討者へ魅力的に見せることができます。

マンションを販売する際に好印象となるでしょう。

これらのポイントを抑えることで、マンションの売却により多くの利益を得ることができます。

8.まとめ

この記事では、マンション売却でかかる税金と特別控除、多くの利益を得るポイントについて解説しました。

人生には結婚、出産、離婚、介護等さまざまな転機が訪れます。その際に資産性の高いマンションを持っていれば、購入した時の金額より高い金額で売却することが可能です。

その際、売却額に応じて税金はかかりますが、様々な控除が用意されています。

売却時は、損することのないよう制度を活用し、できる限り多くの利益を得ましょう。

マンション売却に関連する費用で最も負担が大きいのは仲介手数料です。

仲介手数料については、こちらの記事で詳しく解説していますのでご参照ください。

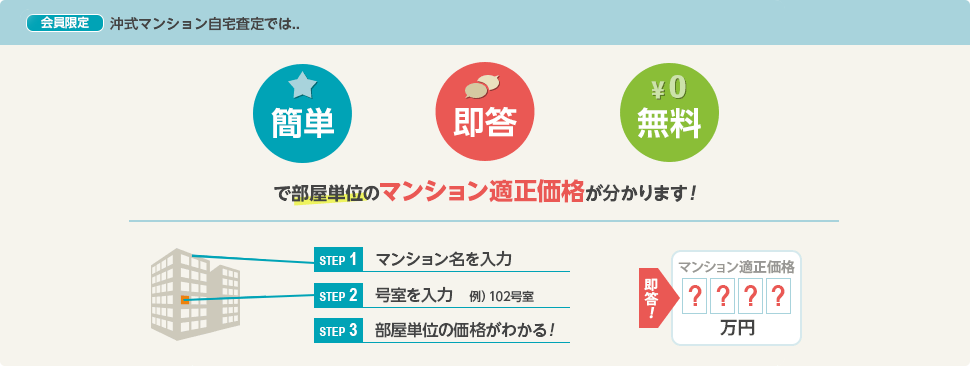

これからマンション売却を検討中の方は、まずは「自宅査定」から始めてみましょう。

住まいサーフィンの自宅査定なら、営業なし・完全無料でその場で簡単に結果を確認できます。

会員限定機能となっておりますので、まずは無料登録よりお進みください!

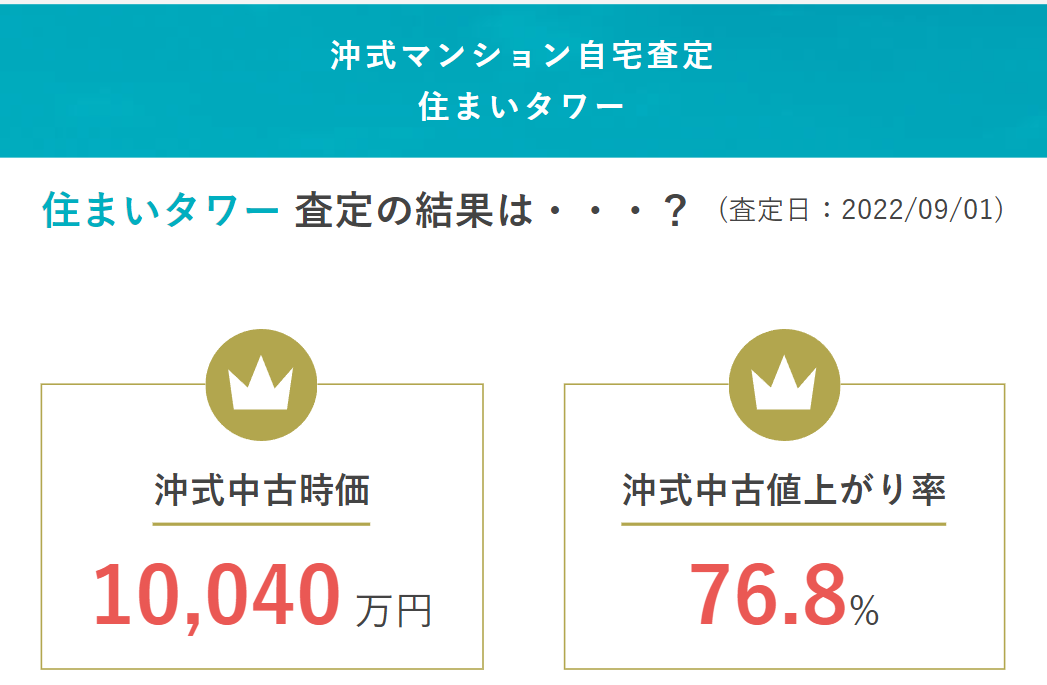

マンション価格は近年、高騰が続いており、下記のように新築時より大幅に値上がりしているマンションも数多く存在します。

売却検討中のマンションが自宅査定の対象物件かどうか、物件検索から確認ができます。

会員登録不要で検索いただけますので是非お試しください。