新築マンション儲かる確率がわかる!

ログイン後、マンション詳細ページにてご確認いただけます。

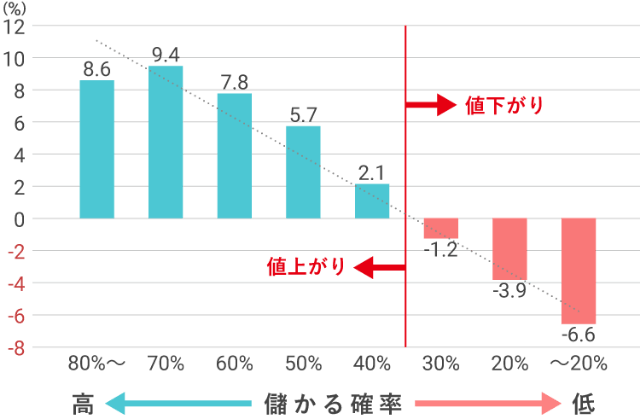

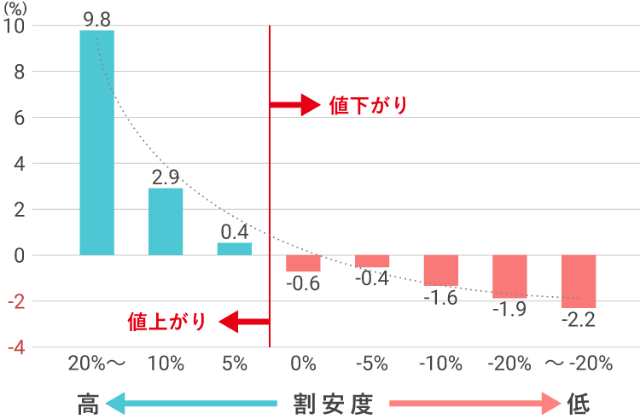

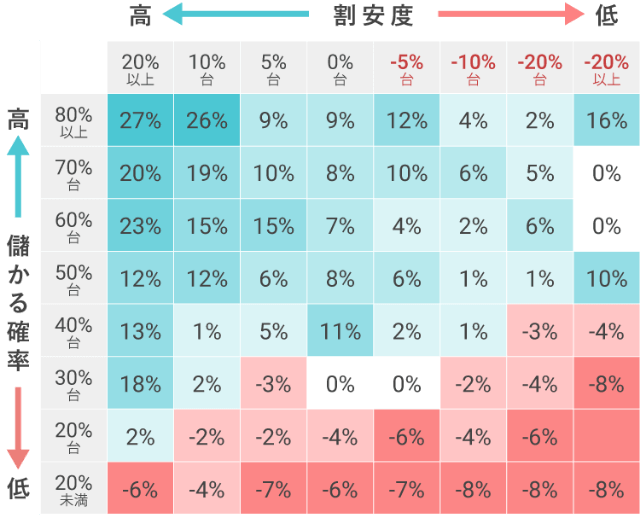

儲かる確率 = 将来の資産性(下落率)

儲かる確率を見る事で、将来の資産性を予測する事ができる

- ○

-

住宅ローン

元本返済 - <

-

マンション

資産性 - =

- 売却益

- ×

-

住宅ローン

元本返済 - >

-

マンション

資産性 - =

-

売却

不可能

年間の損益イメージ

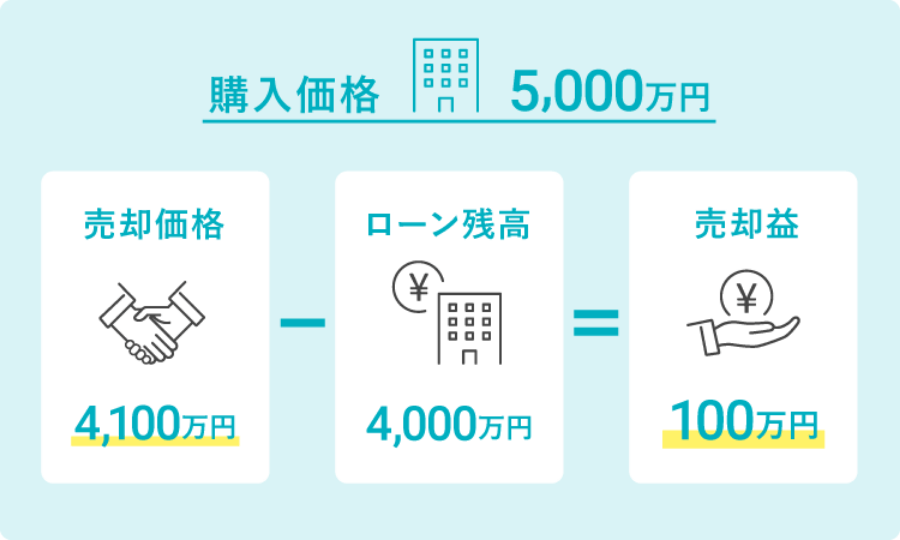

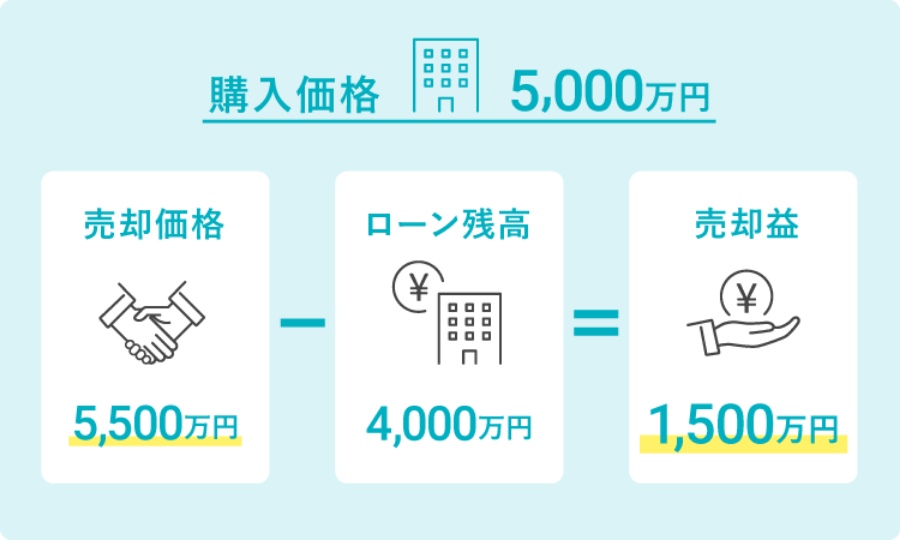

例:5,000万円の新築マンション

住宅ローン元本返済 = ▲2.6%(130万)

※借入金利により異なります

基準となる儲かる確率と下落率

儲かる確率 86%

▶

値下げ無し(0万/130万貯金と同等)

儲かる確率 71%

▶

▲ 1%(50万/80万貯金と同等)

儲かる確率 53%

▶

▲ 2%(100万/30万貯金と同等)

儲かる確率 30%

▶

▲ 3%(150万/▲20万借金と同等)

注意事項

- ※同一儲かる確率の平均値が上記下落率

- ※物件により、下落率が平均値より前後します

- ※儲かる確率及び上記例は、過去の下落率より算出しておりますが今後も同様になる事及び不利益を被った場合に於いても保証致しかねます。

- ※ご利用にはお客様ご自身の責任に於いてご活用下さい。