はじめに

独立行政法人 住宅金融支援機構の資料をもとに、民間住宅ローン利用者の実態から借り入れ額について考えます。

(調査は年度によって調査会社とモニター回答者が異なります)

目次

1.住宅ローン利用者の実態

2018年11月公表の最新調査「民間住宅ローン利用者 2018年度 第1回」の結果をまとめました。

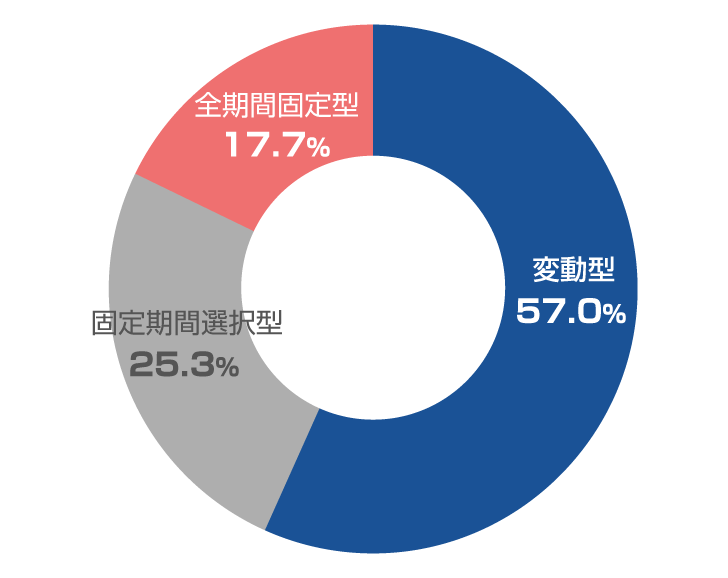

利用した金利タイプ内訳

「変動型」の利用割合が6割近くを占めており、次いで「固定期間選択型」の25.3%、「全期間固定型」の17.7%と続きます。

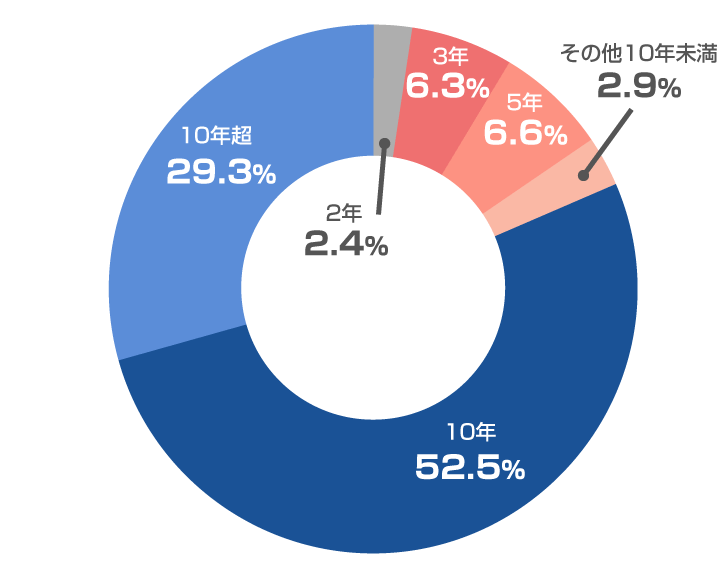

「固定期間選択型」の当初の金利固定期間

「固定期間選択型」の当初の金利固定期間は10年が5割超、10年以上を含めると8割を超え、10年以上の期間を選択している人が多いことが分かります。

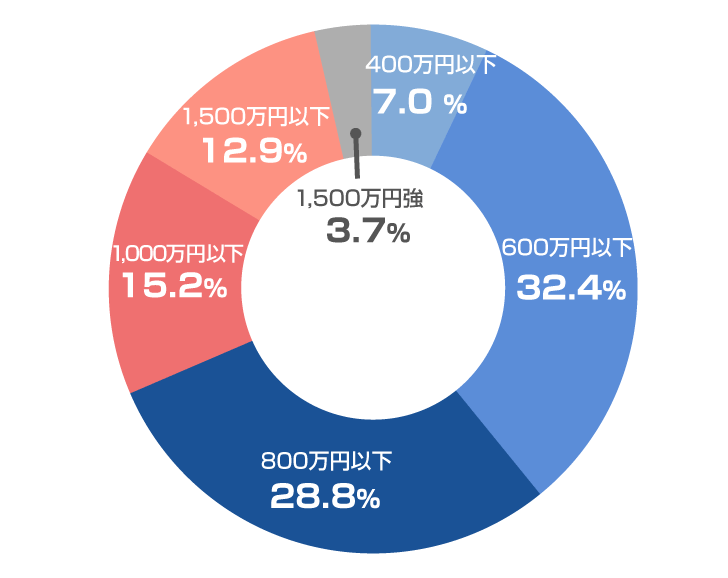

世帯年収の分布

世帯年収400~600万円の利用者が32.4%と最も多く、次いで600~800万円が28.8%と、この2つで全体の半数以上を占めています。

2.住宅ローン借り入れ額の目安

借り入れ額の上限目安

調査結果から住宅ローン利用者の年収、金利、年間返済負担率を下記のように設定し、元利均等返済で住宅ローン借り入れ可能額の上限をシミュレートしました。※1

- 住宅ローン利用者の年収:400~800万円

- 金利1:フラット35の金利1.27%(融資率9割以下、返済期間:21年以上35年以下)※2

- 金利2:三大メガバンクの平均金利3.06%(店頭金利、変動型10年固定)

- 年間返済負担率(年間返済額の年収割合):35%(フラット35の上限)

| 年収 | 1.27% | 3.06% | ||||

|---|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | |

| 400 | 2,997 | 3,490 | 3,954 | 2,444 | 2,746 | 3,005 |

| 500 | 3,746 | 4,363 | 4,942 | 3,055 | 3,432 | 3,756 |

| 600 | 4,496 | 5,236 | 5,931 | 3,666 | 4,119 | 4,507 |

| 700 | 5,245 | 6,109 | 6,919 | 4,277 | 4,805 | 5,259 |

| 800 | 5,994 | 6,982 | 7,908 | 4,888 | 5,492 | 6,010 |

借り入れ額の適正目安

さらに金利タイプ別返済負担率の分布を見ると、年間返済負担率はいずれの金利タイプも「年収の15~20%」を選んだ人が最も多いです。そこで年間返済負担率を年収の20%と仮定し、返済月額から再シミュレートしました。※3

例)年収400万円の返済月額:400万円÷12月×0.2≒6.6万円/月(小数点2位以下切捨)

| 年収 | 月額 | 1.27% | 3.06% | ||||

|---|---|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | ||

| 400 | 6.6 | 1,695 | 1,974 | 2,236 | 1,382 | 1,553 | 1,700 |

| 500 | 8.3 | 2,132 | 2,483 | 2,813 | 1,738 | 1,953 | 2,138 |

| 600 | 10.0 | 2,569 | 2,992 | 3,389 | 2,094 | 2,353 | 2,575 |

| 700 | 11.6 | 2,980 | 3,471 | 3,931 | 2,430 | 2,730 | 2,988 |

| 800 | 13.3 | 3,417 | 3,979 | 4,507 | 2,786 | 3,130 | 3,426 |

この調査結果から読み取れる住宅ローン利用者の実態は、貸し出し上限額のおよそ6割を実際に借りているようです。

年収が多ければもう少し負担率を上げて良いかもしれません。その一例です。

| 年収 | 月額 | 1.27% | 3.06% | ||||

|---|---|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | ||

| 1000 | 20.8 | 5,344 | 6,223 | 7,049 | 4,357 | 4,895 | 5,357 |

3.住宅ローンを借りる際の注意点

「固定期間選択型」は金利上昇に注意!

「固定期間選択型」は当初の固定期間終了とともに優遇金利が終わり、金利が上がることがあります。

参考までに10年固定期間終了後の残高はこうなります。(千円以下四捨五入)

| 年収 | 月額 | 当初借入額 | 元金残高 | これまでの 元金返済額 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | ||

| 400 | 6.6 | 1,382 | 1,553 | 1,700 | 951 | 1,183 | 1,383 | 431 | 370 | 317 |

| 500 | 8.3 | 1,738 | 1,953 | 2,138 | 1,196 | 1,488 | 1,739 | 542 | 465 | 399 |

| 600 | 10.0 | 2,094 | 2,353 | 2,575 | 1,441 | 1,793 | 2,094 | 653 | 560 | 481 |

| 700 | 11.6 | 2,430 | 2,730 | 2,988 | 1,673 | 2,080 | 2,430 | 757 | 650 | 558 |

| 800 | 13.3 | 2,786 | 3,130 | 3,426 | 1,918 | 2,385 | 2,786 | 868 | 745 | 640 |

| 年収 | 月額 | 当初借入額 | 元金残高 | これまでの 元金返済額 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | 25年 | 30年 | 35年 | ||

| 400 | 6.6 | 1,695 | 1,974 | 2,236 | 1,081 | 1,398 | 1,695 | 614 | 576 | 541 |

| 500 | 8.3 | 2,132 | 2,483 | 2,813 | 1,359 | 1,758 | 2,132 | 773 | 725 | 681 |

| 600 | 10.0 | 2,569 | 2,992 | 3,389 | 1,638 | 2,118 | 2,569 | 931 | 874 | 820 |

| 700 | 11.6 | 2,980 | 3,471 | 3,931 | 1,900 | 2,457 | 2,980 | 1,080 | 1,014 | 951 |

| 800 | 13.3 | 3,417 | 3,979 | 4,507 | 2,179 | 2,817 | 3,416 | 1,238 | 1,162 | 1,091 |

10年経過しても元金は半分以上残っており、借り入れ期間が長いほど多くなります。

このとき金利が上がっていれば、元利均等返済なら、最悪、利息が払いきれずに先送りされ、元金は減らずに返済額が上がる場合があります。元金均等返済なら早ければ次回から返済額が急増します。

このように「固定期間選択型」には潜在リスクがあるので、固定期間終了時の元金残高と金利動向には十分に注意しつつ、繰り上げ返済のタイミングを考えましょう。

「全期間固定型」は金利下降時に借り換えも

低金利の「全期間固定型」ならライフプランを考えて繰り上げ返済すれば良いでしょう。

金利の上昇具合によっては繰り上げ返済せず、その分を資金運用に回す選択もあります。逆に金利下降時には借り換えも選択肢に入れてください。

住宅購入後に増加する出費にも注意!

家を購入すると賃貸には無かった固定資産税(と都市計画税)が発生します。

また管理費や修繕費は増えるのが普通ですし、フラット35の団信保険料の年払い分など、新規出費分も確認しておきましょう。

もし、団信の他に各種の医療保険オプションなどの加入を考えているのであれば、ご契約中の保険契約との重複は避け、余計な出費にならぬよう見直しましょう。住宅ローンを借り入れた後も、定期的に返済計画の見直しをお忘れなく。

4.住宅ローンを借りる際の豆知識

ボーナス月返済は使わずに繰り上げ返済に充てる!

ボーナス月返済を組み合わせると毎月返済額は減らせます。

しかし、ひとまずボーナス月返済は置いておき、その分を繰り上げ返済用の余裕資金として貯めてはいかがでしょうか?

この「超」低金利(と社会情勢)がどうなるか分からないということもありますが、毎年2回の固定月返済より、こちらのほうが柔軟に対応できるからです。

なお「毎月の返済額が多いから」という理由でボーナス返済を考えるのは、できれば避けた方が無難と思われます。その場合は資金計画の見直しをお勧めします。

住まい探し前の事前審査!

住宅ローンの仮審査のタイミングは、「欲しい物件が決まってから」と考えていませんか。

実は、欲しい物件が決まっていない段階でもネット上からの簡単事前審査が可能です。

借り入れできる金額を事前に把握しておくことで、資金計画が立てやすくなります。また、自分の購入可能な物件だけを効率的に探すことにも役立ちます。

今まさに物件を探している方も、これから検討を始めるといった方も、無理なく安心な住まい探しをするために、まずは、住宅ローン仮審査を試してみましょう。

※当記事のシミュレーションは実際の確定数字ではありません。正確な数字は借り入れ先でご確認ください。

(本記事は2019年6月の情報に基づいて執筆されています。)