年金、少子高齢化への不安…『家活』して得られたのは「将来の安心」 30歳で買うと賃貸より支払総額が3,000万円以上割安なケースも

今回は不動産情報のセカンドオピニオンサイト『住まいサーフィン』の会員の中で、『家活』をした人83人に、『家活』のメリット・デメリットを聞きました。

購入のデメリット「特になし」が1位

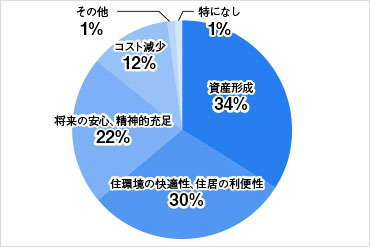

『家活』した人が感じているメリットは「資産形成(34%)」「住環境の快適性や利便性(30%)」が上位。次いで「将来の安心、精神的充足(22%)」が多いという結果に。

デメリットでは「ランニングコストがかかる(16%)」や、「ローン返済(13%)」などもありましたが、一番多い回答は「特になし(29%)」でした。

独身時に自宅マンションを購入した人が感じるメリット

独身時に自宅マンションを購入した人が感じるデメリット

『家活』で得られたものは「将来の安心」

「年金はもらえないかもしれない」と将来のお金に不安を感じる若い人も多い現代。今回調査した『家活』した人も、購入時の年齢は20~30代が多く、少子高齢化や年金問題など若いときから将来の生活に対して不安を感じている人が多い印象です。

『家活』した人に「自宅マンションを購入して人生がどのように変わったと感じるか」という質問では、「将来の安心、精神的充足(26%)」が1番に。「生活の質の向上(16%)」「住環境の快適性(5%)」よりも大幅に高い結果です。

独身時に自宅マンションを購入して人生がどのように変わったか

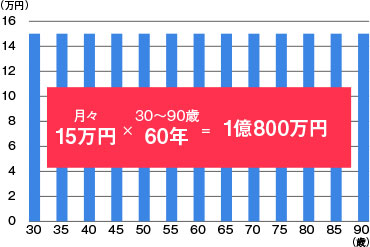

30歳で購入。賃貸派より3600万円割安に

『家活』した人が独身時に自宅マンションを購入した理由は「家賃を払い続けるのが勿体ないから」を挙げる人が多いという調査結果があります。

仮に30歳で『家活』した人と生涯賃貸派の支払総額を比較すると、90歳までに3,600万円も差がでるという計算に。資産性の高いマンションを購入した場合は、自宅マンションを売却して含み益を得る場合もあり、さらに資産に差が出ることになります。

30代で購入する場合は、20代から情報収集等の準備が必要です。

老後のお金の安心は、30歳までに一生のマネープランを立てているかどうかで大きく差がつく時代と言えるのではないでしょうか。

30歳~90歳 賃貸と自宅マンション購入の支払金額比較

前提条件

<賃貸の場合>

・家賃:15万円/月

<自宅マンションを購入した場合>

・ローン返済額:12万円/月(35年ローン)

・管理費+積立修繕金:3万円/月

賃貸の場合

30歳で自宅マンションを購入した場合

- 調査概要

-

対象 :独身時に自宅マンションを購入した人83人

調査期間:2018年4月13日~4月24日・7月17日~7月21日

調査方法:インターネット調査