- マンション情報の住まいサーフィンTOP

- マンションの専門家沖有人について

- 一問一答

- 独身時代のマンション選び 「家活®」

独身時代のマンション選び 「家活®」

住まいサーフィンでは、独身時代の自宅マンション購入を「家活」と名付け、お一人様のマンション購入をサポート。独身がマンションを購入するメリットと損をしない家活物件の選び方をご紹介。

INDEX

- Q1. 老後おひとり様でいる確率は

- Q2. ワンルームマンションを買ってもよい

Q1.

「老後おひとり様でいる確率は」

A. 老後単身率は50%

先行き不安な今の時代、結婚・子供が出来てから家を買うのでは遅い!

豊かな生活、老後の安心、資産形成のために家活をはじめよう。

家活をはじめよう

生涯未婚率が年々上昇し、初婚年齢もどんどん上がっている昨今。今このページを読んでいる独身の方も、「まだ独身だけどそろそろ将来のことも考えなくては」とお考えの方も多いだろう。

これまで、住まい探しは結婚して、出産し、世帯構成が決まってからとイメージしている人が多かった。しかし、これからは独身が家を買う時代になっていく。

結婚し安定した暮らしが得られるのは、あと何年後になるか分からない。その間、高い家賃を払い続けて、結婚後にはさらに長い長いローンの支払いが待っている。

人生が長期化する中で、住まいのことに悩まずに、老後の暮らしをより豊かで安定したものにするには、独身時代の今こそ積極的に「持ち家」を探すべきである。

住まいサーフィンでは、独身時代からマイホームを探すことを「家活」を名付け、家活のメリットと独身用マンションの選び方を指南する。

家活が必要な理由

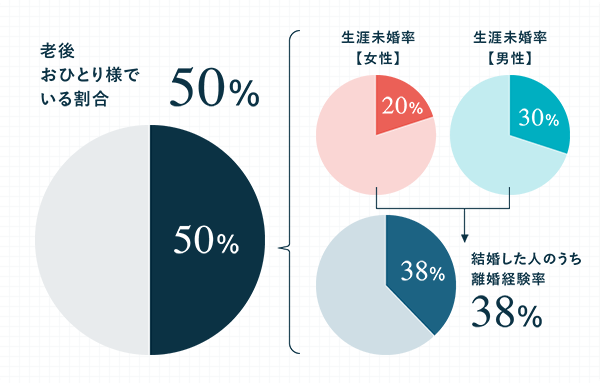

- その一 老後、おひとり様でいる確率は 50%

現在の日本で、老後おひとり様でいる確率は50%にもなる。

生涯未婚率は女性で20%、男性で30%となっており、それに加えて、結婚した人のうち38%が離婚を経験する。

約半数の人が老後を単身で迎えることになる時代に、一人でも安心して暮らせる住まいを確保しておくことは重要になってくる。

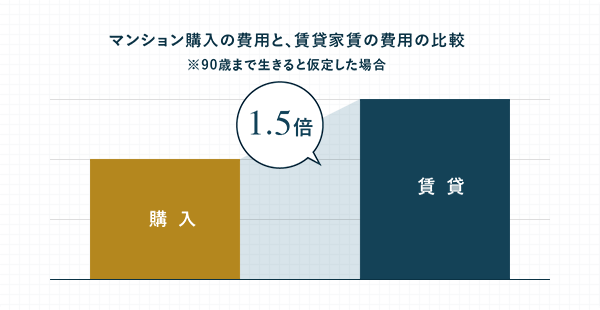

- その二 90歳を寿命にすると、賃貸費用は 1.5倍

現在、日本の平均寿命は男性が81歳、女性が87歳。

政府は「平成29年版高齢社会白書」で、今後、男女とも平均寿命は伸びて、2065年には、男性85歳、女性91歳になると予測している。

そこで、90歳まで生きると仮定して、マンション購入にかかる費用と、賃貸で家賃を払い続ける費用を比較した場合、賃貸の費用は、購入時の費用の1.5倍となる。

3分の2の面積の賃貸住宅に住み続けるよりも、マンションを購入してしまった方が豊かな暮らしが送れるだろう。

- その三 住宅ローンは 65歳までに返済したい

- 住宅ローンはなるべく65歳までに返済しておきたい。なぜかというと、これまでは退職金制度のある会社が多かったが、今の時代は減っているためだ。大企業ですら廃止しているところが多くなっている。

65歳で定年したときに退職金としてもらえるお金でローンの残りを返済することが出来なくなったため、35年ローンで逆算して30歳までに自宅を購入しておいた方がよい。 - その四 定年後は賃貸の審査は厳しい

- これは社会問題化している話になるが、高齢の方の賃貸審査は非常に厳しくなっている。理由としては、現在7割近くの管理会社が家賃保証会社を使っており、その会社が延滞リスク等を保証してくれているため、保証会社から断られた場合は審査が下りなくなるためだ。

また、オーナーさん本人が入居を拒否するケースも多い。

入居者が部屋で亡くなった場合や遺留品の処分に困るといった理由で高齢の方はなかなか入居させにくい。 - その五 資産性の高いマンションを選べば、住み替えもOK

- 最後に、我々は資産性にこだわった自宅購入を勧めている。資産性のある自宅であれば、結婚による住み替えや他の人に貸し出すといったことも容易になる。

したがって購入したからといって自宅に縛られるというわけではない。次項では、独身で家を買って損をしないための選び方を具体的にご紹介する。

家活で叶えられること

- その一 将来の安心

- これまでお話ししてきた通りであるが、自宅を持っておくことは将来のお金と住まいの不安を解消するセーフティーネットになる。また、賃貸住宅に住み続けるよりも自宅を早めに購入してしまった方がコストパフォーマンスが断然高い。

- その二 自分らしいライフスタイルの実現

- 賃貸だと家に画びょうを開けるのにも躊躇してしまうということがあるが、自分の家であれば好きなインテリアを全て実現可能である。リフォームも可能なため、ライフステージの変化に応じて間取りも変更できる。

また、分譲住宅は賃貸住宅に比べ、壁や床なども厚く、住宅設備が充実している。さらには耐震性能や防犯対策も万全。勿論、ペットを飼うことだってできる。 - その三 資産形成

- 賃貸に住んで毎月支払う家賃は掛け捨てであり、支払ったお金は戻ってこない。しかし、自宅を購入した場合は、ローンを支払った結果、自宅が資産として手元に残るし、毎年の借入残高に応じて、住宅ローン控除を受けられる。自分らしいライフスタイルの実現また、資産性の高い自宅を購入できた場合には、住み替えの際に利益を手にすることができるのだ。

家活診断

最後に、あなたが家活に向いているかをチェックリストで診断してみよう。

合計点が12点以上となる人は家活に向いているといえるので、ぜひ検討してみてほしい。

家活診断チェックリスト

沖レク動画

沖レク動画

Q2.

「ワンルームマンションを買ってもよい」

A.

自宅を買うなら、

1LDK・30m2以上がマスト!

家活物件の選び方は、ファミリー層のマンションの選び方とは少し異なってくる。

自宅購入で損をしないための具体的なポイントを押さえよう。

資産価値で見るエリアの選び方

損をしないための家活のおすすめエリアを、中古値上がり率をもとにご紹介する。

先に押さえておいてほしいのが、同じエリアであっても部屋の面積によって、中古で売却する場合の価格差が大きく違ってくる点だ。例えば、同じ千代田区のマンションを購入した場合、1LDKのマンションであれば中古になった場合に20%程度値上がりする。しかし、主に投資用として販売される1R・1Kの場合は-2%と資産価値の上昇があまり見込めない。

将来売却する可能性のある自宅を購入する際は、1LDK以上を購入しておく必要がある。

エリア別で見たときに特におすすめなのが、千代田区・中央区・港区・江東区・目黒区・渋谷区・品川区の7行政区だ。それに加えて、値上がり率が0以下にならない世田谷区までは売却時の利益が見込めるだろう。

また、自宅を選ぶ上で忘れてはならないのは、「職場に近い」ということだ。通勤時間の圧縮と通勤ラッシュの満員電車から解放されることで生活にゆとりが生まれる。

ハーバード大学の研究プロジェクトの報告書「Buying time promotes happiness」によると、時間を買うと幸福感が上がるとも言われている。

資産性で見る間取りの選び方

次に、間取りの選び方を掘り下げてご説明する。以下は都心3区の間取り別中古値上がり率である。

このグラフで見ても分かる通り、同じエリアであっても投資用の1R・1Kの間取りは値上がり率が大幅に下がってしまう。

間取りの差は住宅ローンが借りられるかにも関連している。

住宅ローンの借り入れには面積制限があり、まず一つ目の基準が30㎡以上。フラット35の住宅ローンの下限値は30㎡となっている。30㎡以上の広さがないと住宅ローン扱いにならないのでご注意を。

さらに出来れば、50㎡以上のマンションを購入することをおすすめする。これは、金利の安い民間の住宅ローンを受けるための下限値が50㎡という場合が多いことと、住宅ローン控除を受けるためには50㎡以上が必要なためである。

家活物件の選び方まとめ

最後に、家活物件の選び方のまとめをご紹介する。これは、「7つの法則」の項目に則って、いつ・どこに・どんな物件を・いくらで買ったらいいかという話になっている。

購入時期は年齢が若くても構わないので、なるべく早い方が良い。そして年収が上がっていけば、住み替えるべき。

購入エリアは、郊外ではなくて、都心のアクセスの良い駅を選ぶこと。駅からの距離は徒歩4分までがベターである。

購入する物件は大規模マンションをお勧めする。大規模の方が共用部分が充実しており、小中規模マンションに比べると管理費も安く、豪華な設備が利用できる。ちなみに、タワーマンションを選んだ方が資産性は高い。

面積は、先ほど申し上げた通り、30m2以上はマストであり、50m2以上がベターである。

この条件がそろったマンションを適正価格で購入していただければ、将来値上がりする可能性が高い。なかなか厳しい条件が揃っているが、これを厳格に守ることが自宅購入での資産形成の実現につながる。

カテゴリから記事を探す