![]() 最終更新日:

最終更新日:

マンションを購入したいと思っても、ご自身の年収でいくらぐらいの物件を買えるのかよく分からないという方は多いでしょう。

日本の正社員の平均年収※は、年収500万円になっています。

※令和3年民間給与実態統計調査によると、正社員の平均給与は508万円

そこで今回の記事では、年収500万円の人が購入できるマンションの価格帯について見ていきます。

マンション価格相場や購入するときの注意点についても解説するので、年収500万円以外の方も是非ご覧ください。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士の資格試験に合格し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

目次

1. 年収500万円の人が購入できるマンション価格はいくら?

年収500万円の人が購入できるマンション価格はどれくらいなのでしょうか。

「年収倍率」と「返済負担率」の2つの方法で見ていきます。

年収倍率から計算

年収倍率とは、住宅ローンで借り入れる金額が年収の何倍なのかを示すものです。

以下の計算式で算出できます。

- 年収倍率=住宅ローン借入額÷年収

住宅金融支援機構の「2021年度フラット35利用者調査」によると、2021年4月から2022年3月までの全国のマンション購入者(フラット35利用者)の平均年収倍率は7.2倍でした。

購入物件のエリアや、新築と中古どちらなのかによって倍率は異なっています。

新築マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 7.2倍 |

| 首都圏 | 7.6倍 |

| 東海圏 | 6.8倍 |

| 近畿圏 | 7.1倍 |

| その他地域 | 6.4倍 |

中古マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 5.8倍 |

| 首都圏 | 6.1倍 |

| 東海圏 | 4.9倍 |

| 近畿圏 | 5.6倍 |

| その他地域 | 4.9倍 |

首都圏で新築マンションを購入するケースであれば、7.6倍です。

年収500万円の場合は、7.6倍だと3800万円になります。

ただし、これはフラット35の利用者を対象とした調査になります。

フラット35は全期間固定金利なので、今は変動金利よりも金利が高いです。

例えば4000万円借り入れるとして、金利0.45%だと月々の返済額は102,953円です。

それに対して、金利1.43%※だと121,107円になります。

※上記調査時期である2022年3月のフラット35金利

変動金利のように金利が安ければ、もっと多く借り入れるという方もいると考えられます。

フラット35利用者以外にも調査をしたら、年収倍率は全体的にもっと高くなるかもしれません。

返済負担率から計算

返済負担率とは、年収に対して(年間の)住宅ローン返済額の割合はどれくらいなのかを示すものです。

返済負担率の簡易計算式はこのようになっています。

- 返済負担率=年間の返済額合計÷年収

借入金利分は考慮していませんので、厳密な計算は金融機関などのシミュレーションサイトでチェックしてみてください。

返済負担率は、住宅ローン借入審査における項目の一つになっています。

住宅ローン審査では、返済負担率は25%~35%以内に設定されていることが多いです。

一般的には、どれくらいの返済負担率にしている人が多いのでしょうか。

国土交通省の「令和3年度住宅市場動向調査報告書」によると、住宅ローンがある世帯の平均返済負担率(分譲マンション)は18.1%でした。

また、住宅金融支援機構の「住宅ローン利用者の実態調査(2022年10月調査)」によると、返済負担率は15%超20%以内の利用割合が最も多くなっています。

上記の国土交通省の調査結果と一致します。

年収500万円だとどれくらい借りられるのかは、下記の一覧表でご確認ください。

| 返済負担率 | 年収500万円で同負担率の 場合のマンション価格 |

月々の返済額目安 |

|---|---|---|

| 10% | 約1,618万円 | 約41,667円 |

| 15% | 約2,428万円 | 約62,500円 |

| 20% | 約3,237万円 | 約83,333円 |

| 25% | 約4,047万円 | 約104,167円 |

| 30% | 約4,856万円 | 約125,000円 |

| 35% | 約5,666万円 | 約145,833円 |

※借入金利0.45%・元利均等返済・借入期間35年で計算

年収500万円の人が返済負担率15%~20%で住宅ローンを借りる場合、頭金なしだとマンション価格は2000万円台~3000万円台前半になります。

年収500万円の人は、3000万円台前後が無理なく支払える価格帯

年収500万円の場合、首都圏の新築マンション購入者の平均年収倍率で考えると3800万円でした。

一方で、利用割合が最も高い返済負担率で考えると2000万円台~3000万円台前半のマンションになります。

月々の返済額と今支払っている家賃を比較した結果、「返済負担率を高めに設定しても我が家は支払いできるかも」と思う方もいらっしゃるでしょう。

平均年収倍率の結果を見ると、返済負担率25%(4000万円)でも良いように思えます。

しかし、マンションを購入すると住宅ローン以外にも毎月支払う費用があるので、注意が必要です。

マンションを購入するときの注意点について、詳しくは記事の後半で解説します。

今は年収500万だけど、今後は600万、700万・・とどんどん上がる予定の方もいれば、今後年収がどうなるのかは分からないという方もいます。

また、今は夫婦2人暮らしだけど将来的には子どもを望んでいる方もいらっしゃるでしょう。

個々人の事情によって、同じ年収500万円の人でも無理なく購入できるマンション価格帯は異なります。

まずは一度ライフプランとマネープランを立ててみて、不安があればマンション購入前にファイナンシャルプランナーへ相談するのがおすすめです。

2. 首都圏のマンション価格相場はどれくらい?

次に、首都圏のマンション価格は今どれくらいなのか見てみましょう。

不動産経済研究所の統計によると、2023年2月の首都圏新築マンションの平均価格は6,778万円でした。

マンション価格はここ数年高騰しているので、年収500万円だと購入するのは難しいようにも思えます。

価格が安くなるのを待って、しばらくは賃貸住宅に住むことを選ぶ方もいらっしゃるでしょう。

しかし、マンション価格は少なくとも2025年までは高騰が続くと言われています。

さらに、今後ファミリー向け賃貸は値上がりする可能性が高いです。

そのため、早いうちにマンションを買うことをおすすめします。

詳しくは住まいサーフィン代表沖有人の「要警戒!ファミリー賃貸『今後、家賃が急騰』の根拠」をご覧ください。

マンション価格は高いですが、中古マンションを含めて検討すれば選択肢はかなり広がります。

また、エリアによっては3000万~4000万円台で新築マンションを購入することも可能です。

具体的に首都圏内の駅相場はいくらなのか、住まいサーフィンの「沿線・駅価格相場」で調べてみました。

今回は、JR東海道本線・総武線・埼京線の一部駅の相場をご紹介します。

※下記は、2021年4月27日時点で住まいサーフィンが独自に集計・算出した新築・中古マンションの70㎡相場価格です。

JR東海道本線の駅相場

まずは、JR東海道本線から見ていきましょう。

中古マンションの価格相場については、無料会員登録・ログインで全て表示されます。

| 駅名 | 新築マンションの価格相場 | 中古マンションの価格相場 |

|---|---|---|

| 戸塚駅 | 5,060万円 | XXXX万円 |

| 大船駅 | 5,480万円 | XXXX万円 |

| 藤沢駅 | 5,340万円 | 3,560万円 |

| 辻堂駅 | 5,250万円 | XXXX万円 |

| 茅ヶ崎駅 | 4,910万円 | XXXX万円 |

| 平塚駅 | 4,240万円 | XXXX万円 |

| 国府津駅 | 3,810万円 | XXXX万円 |

| 小田原駅 | 4,490万円 | XXXX万円 |

東海道線すべての駅の価格相場と周辺物件については、こちらからご覧いただけます。

JR総武線の駅相場

次はJR総武線です。

都内の駅は新築マンションだと7000万円台~1億2千万円台が価格相場なので、千葉県内を中心に紹介しています。

中古マンションの価格相場については、無料会員登録・ログインで全て表示されます。

| 駅名 | 新築マンションの価格相場 | 中古マンションの価格相場 |

|---|---|---|

| 千葉駅 | 4,700万円 | XXXX万円 |

| 稲毛駅 | 4,760万円 | XXXX万円 |

| 幕張本郷駅 | 4,490万円 | XXXX万円 |

| 津田沼駅 | 4,910万円 | 2,880万円 |

| 船橋駅 | 4,790万円 | XXXX万円 |

| 西船橋駅 | 5,270万円 | XXXX万円 |

| 市川駅 | 5,800万円 | XXXX万円 |

| 新小岩駅 | 5,680万円 | XXXX万円 |

総武線すべての駅の価格相場と周辺物件については、こちらからご覧いただけます。

JR埼京線の駅相場

JR埼京線を見ていきましょう。

都内よりもマンション価格相場が落ち着いている、埼玉県内を中心にご紹介します。

中古マンションの価格相場については、無料会員登録・ログインで全て表示されます。

| 駅名 | 新築マンションの価格相場 | 中古マンションの価格相場 |

|---|---|---|

| 北赤羽駅 | 5,740万円 | XXXX万円 |

| 戸田公園駅 | 4,960万円 | XXXX万円 |

| 北戸田駅 | 4,640万円 | 3,220万円 |

| 武蔵浦和駅 | 5,590万円 | XXXX万円 |

| 中浦和駅 | 5,020万円 | XXXX万円 |

| 大宮駅 | 5,870万円 | XXXX万円 |

| 日進駅 | 4,190万円 | XXXX万円 |

| 川越駅 | 4,910万円 | XXXX万円 |

埼京線すべての駅の価格相場と周辺物件については、こちらからご覧いただけます。

今回は神奈川県・千葉県・埼玉県の駅を中心に見てみましたが、都内にも新築マンションの価格相場が4000万円台の駅があります。

ぜひ「沿線・駅価格相場」から探して、エリア選びの参考にしてください。

3. マンションを購入するときの注意点

最後に、マンションを購入するときに注意すべきポイントについてご説明します。

マンションを購入すると、住宅ローン以外にも毎月費用がかかる

マイホームを購入すると、現金一括購入をした人以外は住宅ローンを返済することになります。

しかしマンションの場合は、それに加えて管理費と修繕積立金を支払わなければなりません。

また、車を所有している人は別途駐車場代を支払う必要があります。

一戸建てとマンションの維持費の違いは、こちらの記事で詳しく解説しています。

管理費はマンション共用部の維持管理のための費用です。

共用部が充実しているマンションほど高くなる傾向があります。

修繕積立金は将来マンションを修繕するための費用です。

一般的に、築年数が経過すると修繕積立金は高くなることが多いです。

管理費と修繕積立金は、どちらも㎡あたりの単価が決まっていて、専有部分の広さによって金額が決まります。

つまり、広い部屋に住む人ほど高くなります。

マンション購入においては、物件そのものの価格だけでなく、管理費と修繕積立金を含めたトータルの支払金額が重要です。

住宅ローンは変動金利で借りる人が多いですが、変動金利の場合は、経済動向によっては金利が高くなる可能性もあります。

また、管理費や修繕積立金は値上がりすることもあるようです。

無理なく返済できるかどうか、今後のライフプランを踏まえて十分に検討しましょう。

ぺアローンや収入合算して住宅ローンを借りるという方法も!しかし注意は必要

欲しいマンションがあるけれど、年収500万円では希望額を借り入れられない。

このような場合は、諦めるしかないのでしょうか。

十分頭金を用意することで購入はできるかもしれませんが、家を購入すると新しい家具・家電代や引っ越し代など様々な費用が必要です。

少しでも多くのお金を手元に残しておきたいですよね。

そんなときは、ぺアローンや収入合算することによって、一人で住宅ローンを借りるよりも多くの金額を借り入れることができます。

ぺアローンとは、夫婦や親子2人がそれぞれ申し込む住宅ローンのことで、借入期間や借入額などは個別に決定します。

2人がそれぞれが債務者となり、さらにそれぞれがパートナーの連帯保証人になります。

ぺアローンは2本の住宅ローンを契約することになるので、住宅ローン控除を2人とも受けられることができて、さらに団体信用生命保険(団信)に2人とも加入できます。

一方で、事務手数料などの諸費用が2本分かかるというデメリットがあります。

収入合算とは、夫婦や親子の収入を合わせて組む住宅ローンのことです。

2人分の収入で住宅ローン借入額が判断されるので、1人で申し込むよりも多くの金額を借り入れることができます。

借り入れを申し込んだ人が主たる債務者になって、収入を合算したパートナーは連帯保証人または連帯債務者となります。

連帯保証人(連帯保証型)と連帯債務者(連帯債務型)の簡単な違いはこのようになっています。

| 項目 | 住宅ローン控除 | 返済義務 |

|---|---|---|

| 連帯保証型 | 適用されない | 債務者が返済できなければ、返済義務が発生 |

| 連帯債務型 | 適用される | 最初から2人に返済義務 |

共働き世帯が増えている今、ぺアローンや収入合算で借り入れしたいというご家庭も多いでしょう。

しかし、注意したいのが産休中や育休中の住宅ローン返済です。産休・育休中は、給料の5割~7割が手当金として支給されます。

企業によっては別途支払いがされることがありますが、多くのご家庭では産休・育休中は収入が減ることになります。

将来的に子どもを考えているご家庭が収入合算による借り入れやぺアローンを利用する場合は、収入が減る時期においても返済ができるのかどうか、必ずシミュレーションを行いましょう。

いざというときのために、資産価値の高い物件がおすすめ

マンション購入を検討するときに、どんな観点からマンション選びをしますか。

マンション選びで重要視するポイントは人それぞれですが、一般的には、以下のようなものが考えられます。

- ● 価格

- ● 駅からのアクセス

- ● 勤務先への交通利便性

- ● 子どもの学区

- ● 実家への交通利便性

- ● 生活環境

- ● マンションの間取りや広さ

- ● マンションの共用設備の充実度

マンション選びで後悔しないためにも、上記の条件だけでなく、「資産価値」も重視していただきたいです。

資産価値と聞くと、金儲けのための話だから自分には関係ないと思う方もいるでしょう。

しかし、資産価値を重視したマンション選びは「万が一の備え」になります。

マイホームでの生活は長いので、一生住むつもりで購入をしても、何かあって引っ越しせざるを得ない状況になる可能性があります。

例えば転勤や家族構成の変化(家が狭い、または広すぎる)などが考えられます。

そうなると住んでいたマンションは売却することになりますが、売却額よりも住宅ローンの残債が上回ってしまうということがあります。

いわゆる「残債割れ」というものです。

残債割れになった場合は、自己資金で補填して返済しなければなりません。

しかし、資産価値の高いマンションであれば、値下がりしづらいので残債割れのリスクは低くなります。

マンションによっては、購入したときよりも高い金額で売却できることもあります。

資産価値がある家の選び方については下記で詳しく解説していますので、マンション選びを始める前に一度ご覧ください。

資産価値のあるマンション・一戸建ての選び方!「資産価値」は何故重要なのか?

2023/03/14

「資産価値」が「将来の安心」「万が一の備え」に繋がる理由と、「資産価値」のある家を選ぶ方法を詳しく解説していきます。

4.まとめ

今回の記事では、年収500万円の人が購入できるマンションの価格帯や、首都圏の価格相場について解説しました。

家を買うということは、人生においても大きな出来事です。

後悔しないためにも、しっかりと情報収集をしてから見学に行ってください。

また、現在はマンション価格が高騰しているので、中古マンションも検討することをおすすめします。

中古マンションは安いだけでなく、新築よりも好立地で専有面積にもゆとりがある物件が多いです。

しかし、中古マンションの購入を検討しているとこんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。資産性があるかどうか簡単に分かったら良いな」

- ●「階数や間取りで価格がバラバラ。どの部屋が一番お得で割安なのか分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「儲かる確率」を公開しています。

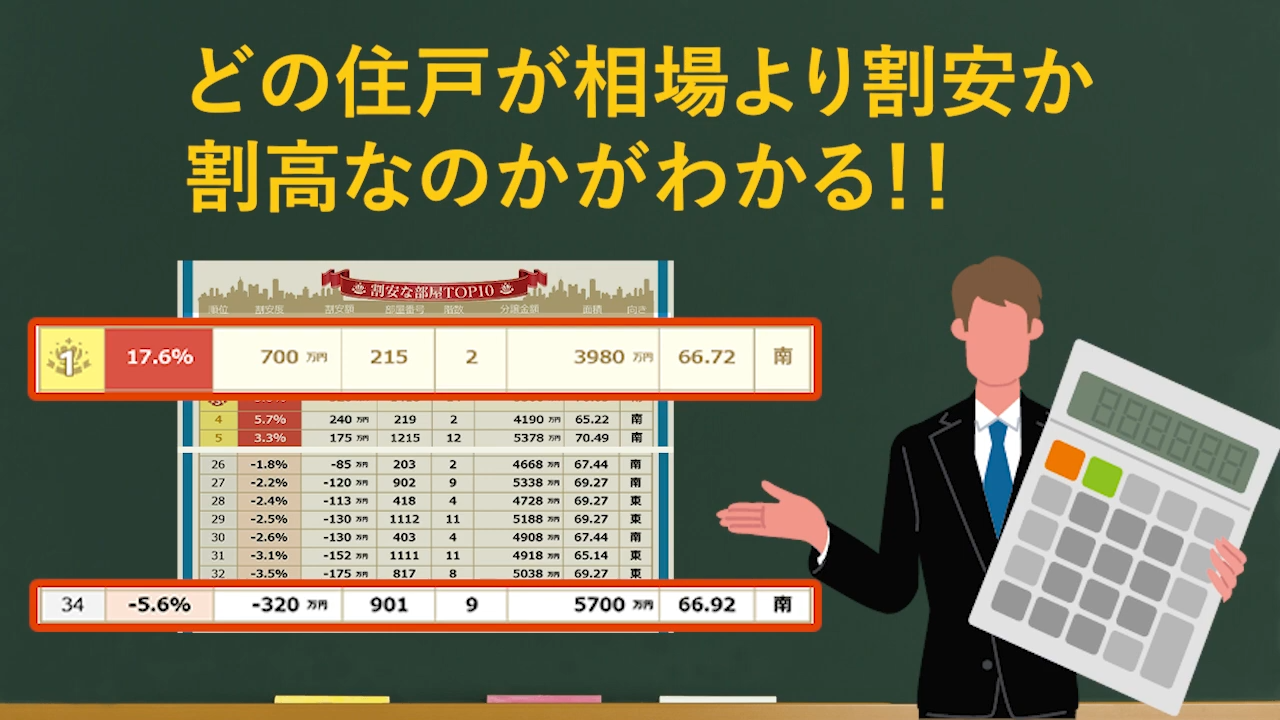

また、「住戸比較レポート」は住戸別の割安度がランキングで確認できるため、お得なお部屋がすぐに見つかります。

儲かる確率や住戸比較レポートは、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較