![]() 最終更新日:

最終更新日:

マイホームの購入を検討するときに、気になるのがその価格。ここ数年マンション価格が高騰しているので、自分の年収で買える物件を探すのが大変という人も多いはずです。

国税庁の最新調査によると、給与所得者の平均給与は458万円でした。年収400万円台が平均ということになります。

年収400万円の人だと、いくらぐらいのマンションが購入できるのでしょうか。

今回の記事では、年収400万円の人が購入できるマンションの価格帯や月々のローン返済額について解説します。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

note:@sumai_surfin

Twitter:@sumai_surfin

Instagram:@sumai_surfin

Youtube:@sumai_surfin

目次

1. 年収400万円の人の住宅ローン借入額とマンション価格の目安

年収400万円の人はどれくらいの価格のマンションを買えるのでしょうか。

マンションを買う人のほとんどが、住宅ローンを借り入れします。

現在、住宅ローンの変動金利は過去最低水準となっています。

さらに住宅ローン控除制度もあるため、かなりお得に借り入れできる状況です。

そのため、頭金なしでマンションを購入する人も多くいます。

年収と住宅ローンの関係を表す「年収倍率」と「返済負担率」という2つの指標を使用して、年収400万円台の人が購入できるマンション価格を見ていきましょう。

年収倍率で算出

年収倍率とは、住宅ローン借入額が年収の何倍なのかを示すものです。

年収倍率の簡易計算式をご紹介します。

- 年収倍率=住宅ローン借入額÷年収

住宅金融支援機構の「2022年度フラット35利用者調査」によると、2022年4月から2023年3月までのマンション購入者(フラット35利用者)の平均年収倍率は以下のようになっています。

新築マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 7.2倍 |

| 首都圏 | 7.8倍 |

| 東海圏 | 6.4倍 |

| 近畿圏 | 7.3倍 |

| その他地域 | 6.2倍 |

中古マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 5.9倍 |

| 首都圏 | 6.3倍 |

| 東海圏 | 4.8倍 |

| 近畿圏 | 5.7倍 |

| その他地域 | 4.9倍 |

参考:2022年度フラット35利用者調査

(https://www.jhf.go.jp/about/research/loan_flat35.html)

新築マンションと中古マンションの平均年収倍率(首都圏)で、年収400万円台(400万円~499万円)の場合を計算してみます。

- 新築マンション:3,120万円~3,892万円

- 中古マンション:2,520万円~3,143万円

首都圏の平均年収倍率で考えると、年収400万円台の人に適切なマンション価格は、2000万円台後半~3000万円台になります。

返済負担率で算出

次に、住宅ローンの返済負担率で考えてみましょう。

返済負担率は、年収に対して年間どれくらいの割合で住宅ローン返済をするのかを表しています。

返済負担率の簡易計算式はこのようになっています。

- 返済負担率=年間の返済額合計÷年収

簡易計算式では借入金利分を考慮していないため、返済負担率の厳密な計算は金融機関等のシミュレーションサイトで試してみてください。

住宅金融支援機構の「住宅ローン利用者の実態調査(2024年4月調査)」によると、返済負担率は15%超20%以内の利用割合が最も多くなっています。

多くの人が利用する変動金利の返済負担率の利用割合については、下記表にまとめました。

年収400万円と年収499万円の人の返済負担率別のマンション価格についても一緒にご紹介します。

| 返済負担率 | 年収400万円で同負担率の場合の マンション価格 |

年収499万円で同負担率の場合の マンション価格 |

|---|---|---|

| 負担率10%超15%以内 | 1,295万円~1,942万円 | 1,615万円~2,423万円 |

| 負担率15%超20%以内 | 1,942万円~2,590万円 | 2,423万円~3,231万円 |

| 負担率20%超25%以内 | 2,590万円~3,237万円 | 3,231万円~4,039万円 |

| 負担率25%超30%以内 | 3,237万円~3,885万円 | 4,039万円~4,846万円 |

| 負担率30%超35%以内 | 3,885万円~4,532万円 | 4,846万円~5,654万円 |

※借入金利0.45%・元利均等返済・借入期間35年で計算

返済負担率を高くすれば、年収400万円の人も4000万円台前半のマンションを購入できそうです。

金融機関の住宅ローン審査時の返済負担率は、25%~35%以内に設定されている場合が多くなっています。

ただし、無理なく返済ができるのどうかは、不動産会社や金融機関からの話だけを鵜呑みにせず、今後のライフプランを踏まえて十分に検討しましょう。

金融機関のローン審査に通る=その借入額を問題なく返済できる、と思う方もいます。

しかし、分譲マンションは住宅ローンだけでなく、管理費や修繕積立金も毎月支払うことになります。

返済期間は長いので、何があるかは分かりません。

思うように貯金ができなくなったり、何らかの理由でローンが返済できなくなったりすることも考えられます。

マンション購入のリスクについては、こちらの記事で解説しています。

2. 購入後の月々の支払額

次に、マンションを購入した場合の月々の支払額について解説します。

住居費用を毎月どれだけ支払うのか?

年収400万円だと、月々の収入は約33万円です。

ただしこれは額面給料で、ここから各種保険料や税金などが差し引かれます。

手取りは額面の約8割前後なので、年収400万円の手取りは約320万円になります。

ボーナスがない人の場合、月々の手取りは約26.6万円です。

この金額から住居のためにどれだけ支払いできるのかは、個人によって異なります。

よくある話として、「住居費用は収入の30%が目安」というものがあります。

これは昔からある話なので、経済状況などが変わった今に置き換えると、30%は多いように感じるかもしれません。

しかし、人によっては「高い住居費用を支払っても良いから、利便性が良いマンションに住みたい」と考える方もいらっしゃるでしょう。

そこで、マンションの価格・ケース別に月々の支払額を計算してみます。

年収400万円でマンションを購入した場合の支払額

3つのケースを想定して、月々の支払額を計算します。

共通条件

- ● 変動金利0.45%、元利均等返済、借入期間35年

- ● ボーナス払いなし

- ● 管理費と修繕積立金は、住まいサーフィンの独自調査※によって算出

※管理費については2018年以降、修繕積立金については2006年以降に竣工したマンションを対象に集計。地域別・築年数別の平均値から計算。

ケース1:1人暮らしの人が4,300万円・1LDKの新築マンションを購入

企業や職種によっては、就職してから2~3年後には年収400万円台になっているという方もいるでしょう。

将来のためにも早めにマンションを購入したいという1人暮らしの人のケースを考えてみます。

東京都の新築マンション(35㎡、4,300万円)

| 金額 | |

|---|---|

| 住宅ローン返済額 | 110,674円 |

| 管理費 | 11,060円 |

| 修繕積立金 | 3,532円 |

| 合計 | 125,266円 |

1LDKなど1人暮らし用の分譲マンションであれば、都内にも4,000万円台で購入できる新築マンションはあります。

しかし、現在マンション価格が高騰しているため、4,000万円台だと物件は限られてきます。

都心への交通利便性が高いマンションを購入したい場合は、中古マンションを検討するようにしましょう。

また、将来的に住み替えをする可能性が高いのであれば、資産価値を重視したマンション選びをする必要があります。

詳しくはこちらの記事をご覧ください。

ケース2:夫婦2人暮らしの人が3,900万円・2LDKの新築マンションを購入

2人暮らしの場合は、2LDK~3LDKのマンションを購入する人が多いです。

今回は2LDKで新築マンションを購入するケースを考えてみます。

埼玉県の新築マンション(54㎡、3,900万円)

| 金額 | |

|---|---|

| 住宅ローン返済額 | 100,379円 |

| 管理費 | 10,503円 |

| 修繕積立金 | 5,447円 |

| 合計 | 116,329円 |

首都圏の中でも、東京都は特にマンション価格が高いです。

しかし埼玉県や千葉県、神奈川県は場所によっては3000万円台後半~4000万円台前半でも2LDKの新築マンションが購入できます。

ケース3:3人家族が3,100万円・3LDKの中古マンションを購入

夫婦と子供の3人暮らしの家族が3LDKのマンションを購入するケースを考えてみましょう。

千葉県の中古マンション(75㎡、3,100万円、築9年)

| 金額 | |

|---|---|

| 住宅ローン返済額 | 79,788円 |

| 管理費 | 14,455円 |

| 修繕積立金 | 11,465円 |

| 合計 | 105,708円 |

中古マンションなら、3LDKでも2000万円台~3000万円台で購入できることがあります。特に築年数がある程度経っているマンションや、駅から距離があるマンション、最寄り駅がマイナーな駅のマンションは比較的手頃な価格で売り出されていることが多いので、チェックしてみてください。

注意すべき点として、築年数が経っているマンションは修繕積立金が高額になっていることがあります。

また、大規模修繕のための費用が足りなくなって、数十万円の一時金を徴収することもあるようです。

中古マンションを購入する場合は、管理修繕状況が適切であるかを必ず確認しましょう。

大規模修繕については、こちらの記事で詳しく解説しています。

3. 年収400万円の人が購入できる新築・中古マンションを探すには

最後に、年収400万円の人が購入できるマンションの探し方をご紹介します。

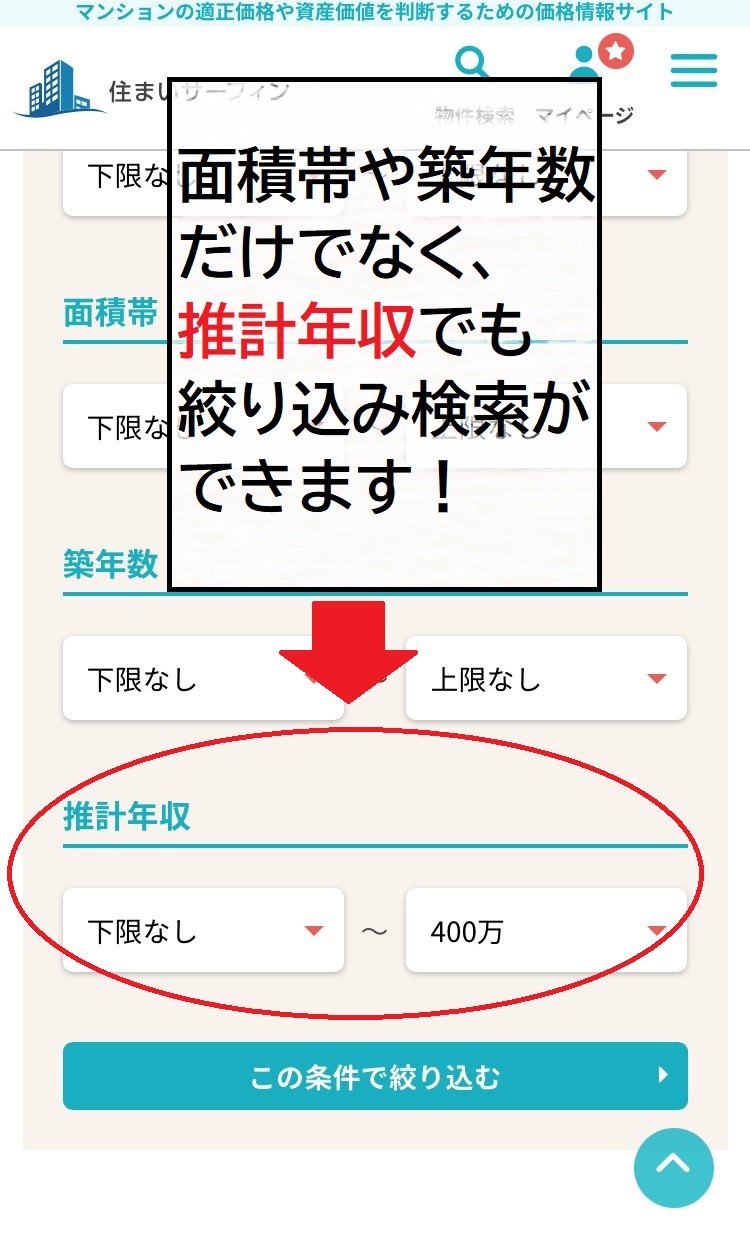

住まいサーフィンではエリアや駅ごとに新築・中古マンションを検索できるだけでなく、「推計年収」を検索条件に入れることができます。

会員登録をしなくても誰でも検索ができるので、まずは一度お試しください。

東京都で中古マンションを探す

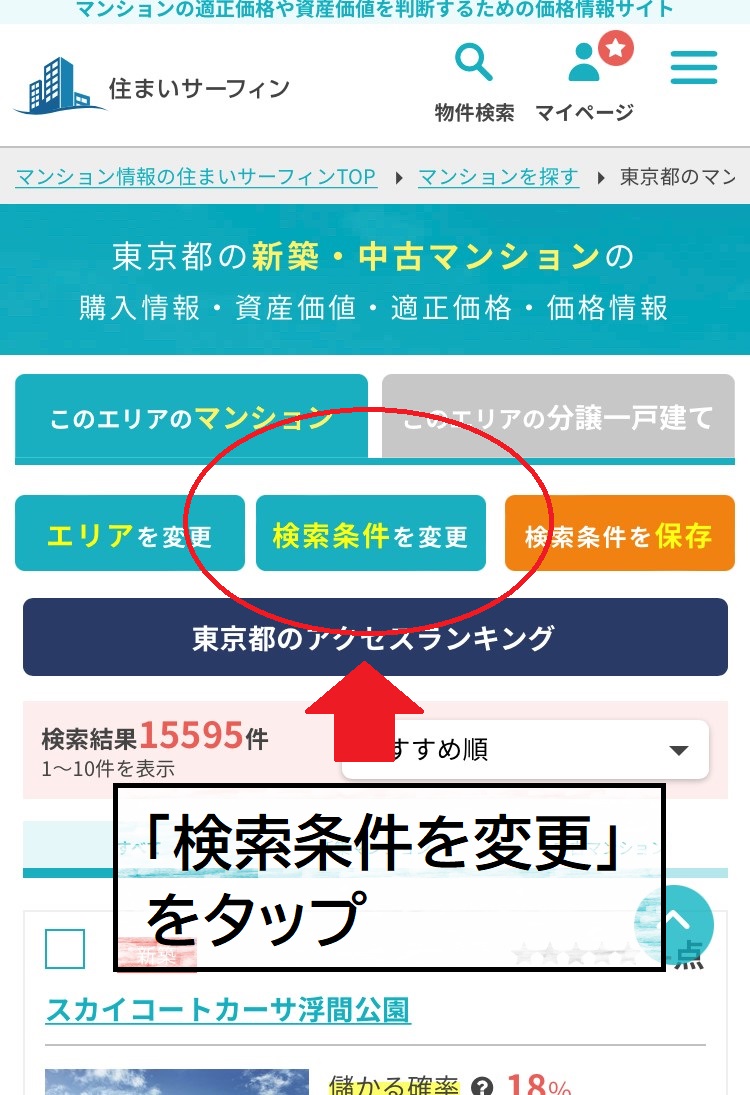

実際に、住まいサーフィンで検索をしてみましょう。

※これらの画像は、過去のサンプル画面になります。実際の検索画面と異なる場合がございます。

東京都のマンション検索ページで、推計年収の上限に「400万」を設定します。

「この条件で絞り込む」を選択すると、合計520件の検索結果が出ました。

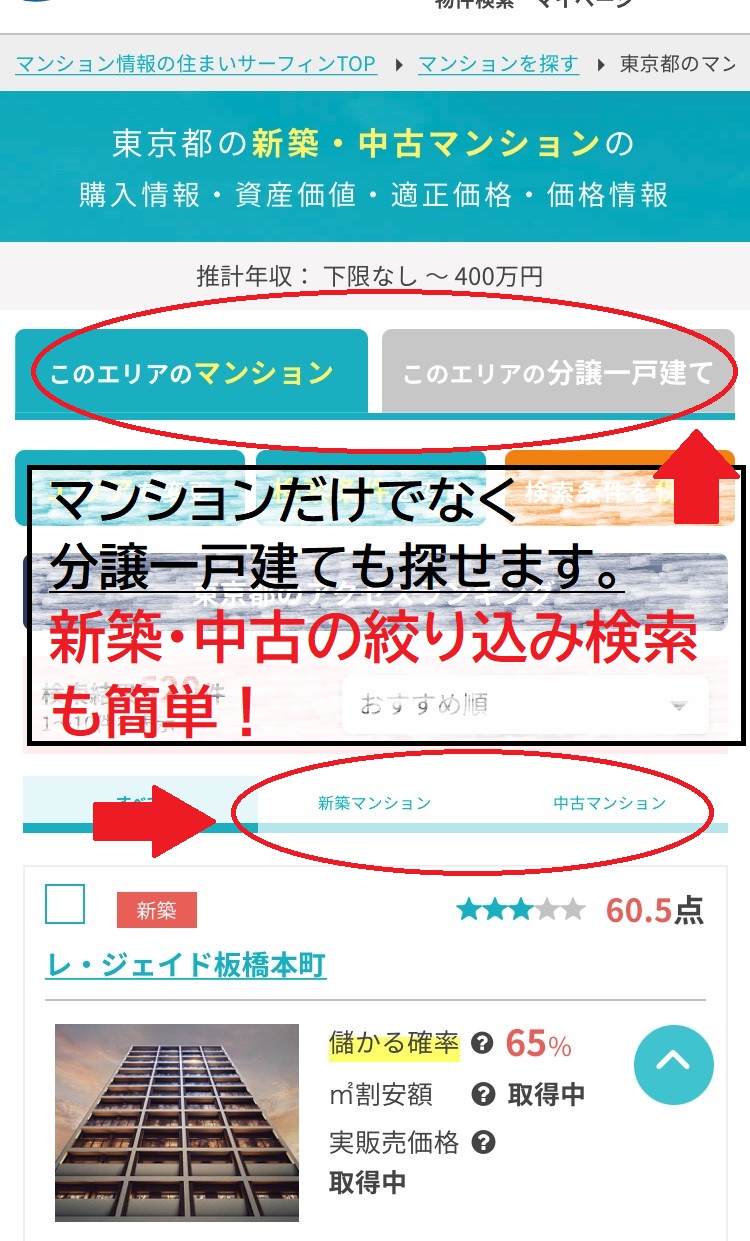

新築マンションと中古マンションをそれぞれ別に表示することができます。

また、マンションだけでなく分譲一戸建ても探せます。

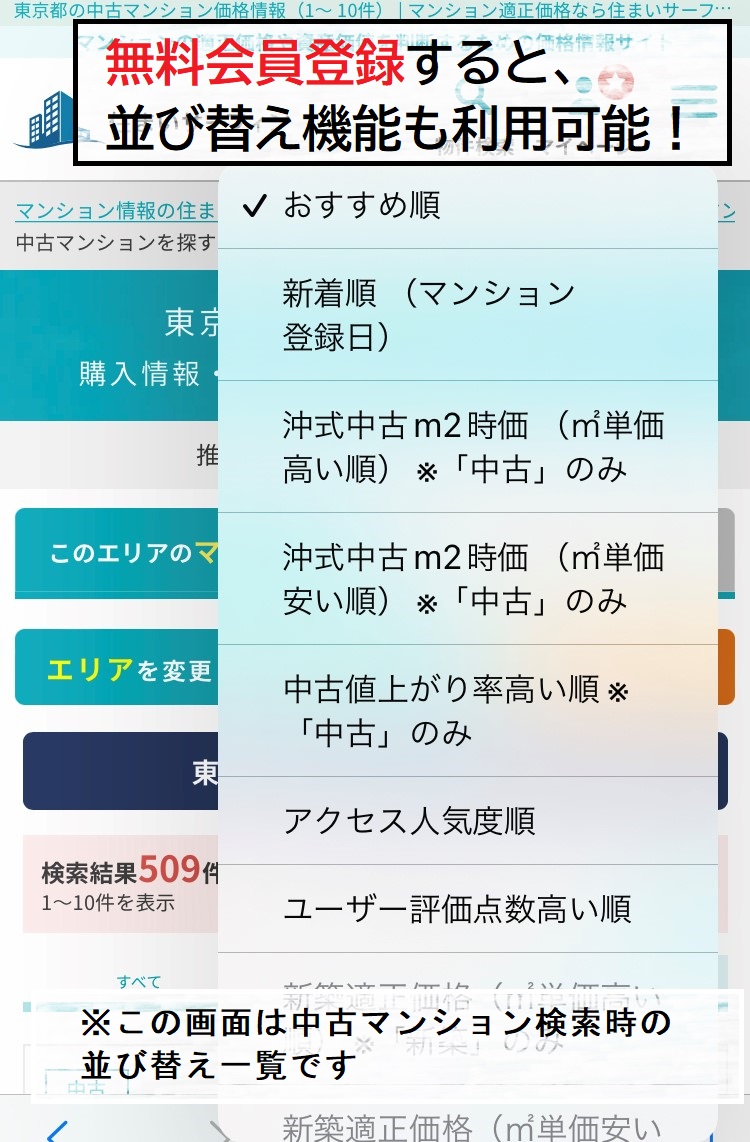

さらに、無料会員登録をすると、値上がり率が高い順(中古マンションのみ)やユーザー評価順、人気順などに並び替えをすることもできます。

物件の詳細ページでは、下記データを閲覧することが可能です。

他のサイトにはない独自データばかりですので、ぜひ住まいサーフィンでマイホーム探しをしてみてください。

なお、一部データの閲覧には無料会員登録が必要です。また、物件によっては数値等のデータが登録されていない場合があります。

- 中古マンション

- ● 販売中の住戸価格

- ● 住戸価格が割安かどうかの自動判定

- ● 過去の相場推移

- ● 周辺の中古相場

- ● 月額支払シミュレーション

- ● 管理費&修繕積立金が適切かどうかの評価

- ● ユーザー評価と口コミ

- 新築マンション

- ● 儲かる確率※1

- ● 沖式新築時価※2

- ● 5年後・10年後の価格予測

- ● 住戸別価格表

- ● 住戸比較レポート※3

- ● 周辺の中古マンション値上がり率が高いマンション

- ● ユーザー評価と口コミ

※1「儲かる確率」は、何%の確率で配当がプラスになるかを示す住まいサーフィン独自の指標です。

※2「沖式新築時価」は、立地、売主、総戸数などのマンション概要データと近隣事例を元に、適正販売価格を算出した数値です。

※3「住戸比較レポート」は、マンション内のどの部屋がお得かが分かるサービスで、利用には別途申し込み(無料)が必要となります。詳しい活用方法はこちらをご確認ください。

4.まとめ

今回の記事では、年収400万円の人が購入できるマンションについて解説しました。

マンション価格が高騰しているため、「購入できる新築マンションが見つからない」という方も多いでしょう。新築マンションはあと2~3年は高騰が続く可能性が高いです。

希望条件で見つからない場合は、中古マンションも検討してみましょう。

中古マンションは安いだけでなく、新築よりも好立地で専有面積にもゆとりがある物件が多いです。

新築だけでなく中古マンションについても情報収集をして、希望に合うマンションを見つけましょう。

とはいえ、どうすれば良いか分からないという方も多いですよね。

そんな方におすすめしたいのが、当サイト住まいサーフィン代表の沖有人が過去に出演した動画メディアです。住まい選びの参考になるので、是非ご覧ください。

▼PIVOT 不動産のウソを暴く

▼PIVOT 5年後、都心のマンションはどれだけ値上がりするのか?

▼NewsPicks プロだけが知る「令和の不動産売買」【沖有人vs中山登志朗】

このような動画などで情報収集をしつつ、最終的には資産価値の高いマンション購入を行い、リスクヘッジする事が重要ではないかと考えます。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ● 「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較