![]() 最終更新日:

最終更新日:

マイホームを購入するときに、ほとんどの方は住宅ローンを借りることになります。最近は金利がかなり低いので、頭金なしでフルローンを組むという方も多いです。

年収1200万円もあれば高額を借りることができそうですが、具体的にはどれくらい借りられるのでしょうか。

今回の記事では、年収1200万円の人が借りられる金額について解説します。共働き世帯の方が2人で住宅ローンを借りる方法と注意点についてもご説明しますので、ぜひ最後までご覧ください。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1. 年収1200万円の人の住宅ローン借入金額はいくら?

それでは早速、年収1200万円の人が住宅ローンで借りられる金額について見ていきましょう。

一般的には、住宅ローンは年収の8~10倍まで借りられると言われています。

年収1200万円だと、9,600万円~1億2,000万円です。

かなり大きい金額なので、なかなか返済のイメージができないですよね。

この金額を変動金利で借りると、月々の返済額はこのようになります。

| 住宅ローンの借入額 | 月々の返済額 |

|---|---|

| 9,600万円 | 244,983円 |

| 1億2,000万円 | 306,228円 |

※金利0.4%、元利均等返済、返済期間35年で計算

上記は、借りられるであろう最大の金額です。月々の返済額は最大で30万円ぐらいになります。

しかし、同じ年収1200万円の人でも家族構成やライフプランはさまざまなので、住宅費に使えるお金は人それぞれ違います。

上記金額を安定して返済できる方もいれば、かなり難しいという方もいるでしょう。

そこで、次は住宅ローンの「返済負担率」から借入金額を計算してみます。

返済負担率とは何か

返済負担率とは、年収に対して(年間の)住宅ローン返済額の割合はどれくらいなのかを示すものです。

一般的には、無理なく返済できる返済負担率は20~25%と言われています。また、新築マンション(分譲集合住宅)の平均返済負担率は17.4%で、戸建て(分譲戸建住宅)は18.8%という調査結果が出ています。※

※参考:国土交通省「令和4年度 住宅市場動向調査報告書」

それぞれの返済負担率だと借入金額や月々の返済額がいくらになるのでしょうか。

住宅ローンには、金利が変わることがある「変動金利」と、金利が一定の「固定金利」があります。

変動金利はリスクがある代わりに、固定金利よりも金利が低いです。

それぞれの金利タイプ別に、借入金額と月々の返済額を算出してみました。

変動金利で住宅ローンを借りる場合

変動金利の現在の相場は、0.3%~0.4%台です。年収1200万円の人が0.4%の変動金利で借り入れると、借入金額はこのようになります。

| 返済負担率 | 変動金利の 住宅ローン借入金額 |

月々の返済額 |

|---|---|---|

| 10% | 約3,919万円 | 約10万円 |

| 15% | 約5,878万円 | 約15万円 |

| 20% | 約7,838万円 | 約20万円 |

| 25% | 約9,797万円 | 約25万円 |

| 30% | 約1億1,756万円 | 約30万円 |

| 35% | 約1億3,716万円 | 約35万円 |

※金利0.4%、元利均等返済、返済期間35年で計算

無理なく返済できると言われている返済負担率20~25%は、約7,838万円~約9,797万円でした。

ただし、ここで注意していただきたいことが2つあります。

- ● 変動金利は途中で金利が高くなることもある

- ● 住宅ローン以外の諸費用も考慮する

変動金利は、返済期間中に金利が上がる可能性があります。毎月ぎりぎり返済できる金額を借りてしまうと、金利が上がったときに返済ができなくなるかもしれないので、注意してください。

住宅ローンは借りる金額が大きいので、返済期間も長いです。

金利が上がっても返済できる金額を借り入れたり、返済に余裕がある時期にしっかり貯金をしたりしましょう。

また、マイホームを購入すると住宅ローン以外にも支払わなければならない費用があります。それらの費用も含めてしっかり支払いできるのか、必ず事前に確認してください。

マンションと戸建て、どちらにも共通しているのは固定資産税です。火災保険料の支払いがあるという方も多いでしょう。

これらは毎月支払うものではないですが、トータルで少なくとも年間10万円以上かかります。

そして、マンションを購入すると管理費と修繕積立金も毎月支払うことになります。ファミリー世帯の場合、管理費と修繕積立金だけで毎月3万円以上かかる方も多いです。車をお持ちの場合は、駐車場代も必要となります。

これらの費用も含めた支払いシミュレーションを記事後半で行なっているので、ぜひ記事の最後までご覧ください。

固定金利で住宅ローンを借りる場合

次に、固定金利で返済負担率別の借入金額を算出します。

固定金利には、最初から最後まで金利が一定の「全期間固定金利」と、ご自身で決めた期間だけ一定の「期間選択型固定金利」があります。一定になっている期間が長いほど、金利は高くなります。

今回は、全期間固定金利のケースで計算します。

2023年7月現在のフラット35の金利(1.73%)だと、借入金額はこのようになりました。

| 返済負担率 | 全期間固定金利の 住宅ローン借入金額 |

月々の返済額 |

|---|---|---|

| 10% | 約3,149万円 | 約10万円 |

| 15% | 約4,724万円 | 約15万円 |

| 20% | 約6,298万円 | 約20万円 |

| 25% | 約7,873万円 | 約25万円 |

| 30% | 約9,447万円 | 約30万円 |

| 35% | 約1億1,022万円 | 約35万円 |

※金利1.73%、元利均等返済、返済期間35年で計算

固定金利の場合、返済負担率20~25%は約6,298万円~約7,873万円でした。

同じ借入金額でも、金利が違うと月々の返済額はかなり変わってきます。

変動金利と固定金利、それぞれにメリットとデメリットがあります。ご自身に合った方法を選ぶようにしましょう。

こちらの記事では、変動金利と固定金利の相場について解説しています。毎月更新していますので、今の相場が気になるという方はご覧ください。

2. 共働きで世帯年収1200万円のとき、住宅ローンをどう借りる?

年収1200万円の住宅ローン借入額について見ていきました。

しかし、日本で年収が1000万円以上の給与所得者はわずか4.5%※。年収が1200万円の人は少ないです。

※参考:国税庁「令和3年分民間給与実態統計調査」

一方、世帯年収1200万円で、2人で住宅ローンを借りようと思っている共働き世帯の方もいらっしゃるのではないでしょうか。住宅価格は高騰しているので、特に首都圏などで家を購入するには一馬力だと難しいケースも多くなっています。

2人で住宅ローンを借りる方法には、大きく分けて「ぺアローン」と「収入合算」の2つがあります。

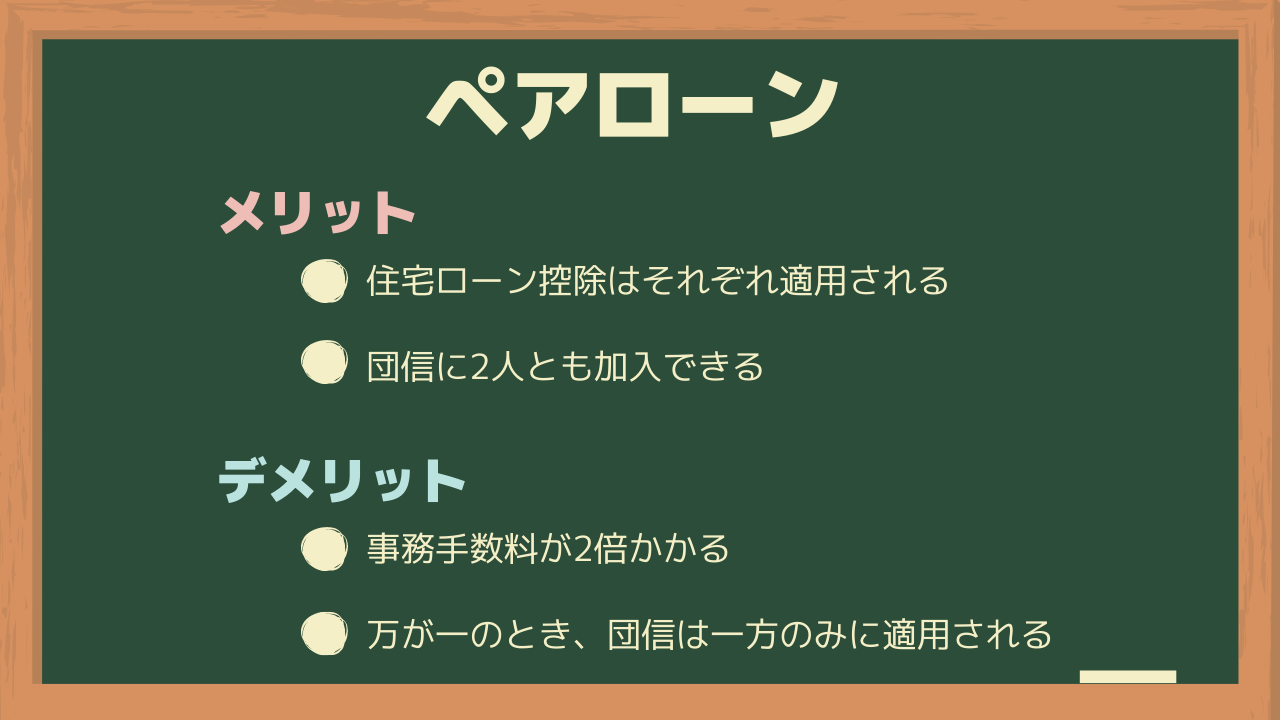

ぺアローン

ペアローンとは、1つの住宅に対して夫婦や親子が各々申し込む住宅ローンです。それぞれが債務者となり、さらにそれぞれがパートナーの連帯保証人になります。

ぺアローンのメリットとデメリットをご紹介します。

住宅ローン控除とは、最大13年間、年間最大35万円が所得税・住民税から減税される制度です。減税される金額は、住宅の性能や住宅ローン残高によって違います。

かなりお得なこの制度を、ぺアローンは2人がそれぞれ受けることができます。

一方で、ぺアローンは事務手数料が2倍かかってしまうというデメリットがあります。

事務手数料は金融機関やローン商品などによって異なりますが、よくあるのが「借入金額の2.2%」というケースです。例えば5000万円を借り入れると、110万円になります。

さらに、登記(抵当権設定)の印紙代・手数料も2人分かかります。

事務手数料が安くても保証料がかかったり、金利が高くなったりするケースもあります。

金利だけを見るのではなく、事務手数料がいくらになるのかも含めて住宅ローンの借入先を検討しましょう。

また、住宅ローンを借りるときには団体信用生命保険(団信)に加入しますが、ぺアローンの場合は2人がそれぞれ入ることになります。

これはメリットでもありますが、場合によってはデメリットになることもあります。

一般的な団信では、債務者が死亡または高度障害状態になった場合に住宅ローン残高がゼロになります。さらに、がんと診断されたら残債がゼロになる団信や、長期入院したら返済が保障される団信などさまざまなものがあります。

例えばぺアローンで片方の人が高度障害状態になり働くことができない状態になったと仮定しましょう。

このとき、片方の人の住宅ローン残債はゼロになりますが、もう一方の残債はそのままです。そのため、家族を支えながら今までどおり返済を続ける必要があります。

なお、ぺアローンはパートタイマーや派遣社員の場合は審査に通らないことが多いです。

どうしても借入金額を増やしたい場合は、収入合算を検討した方が良いでしょう。

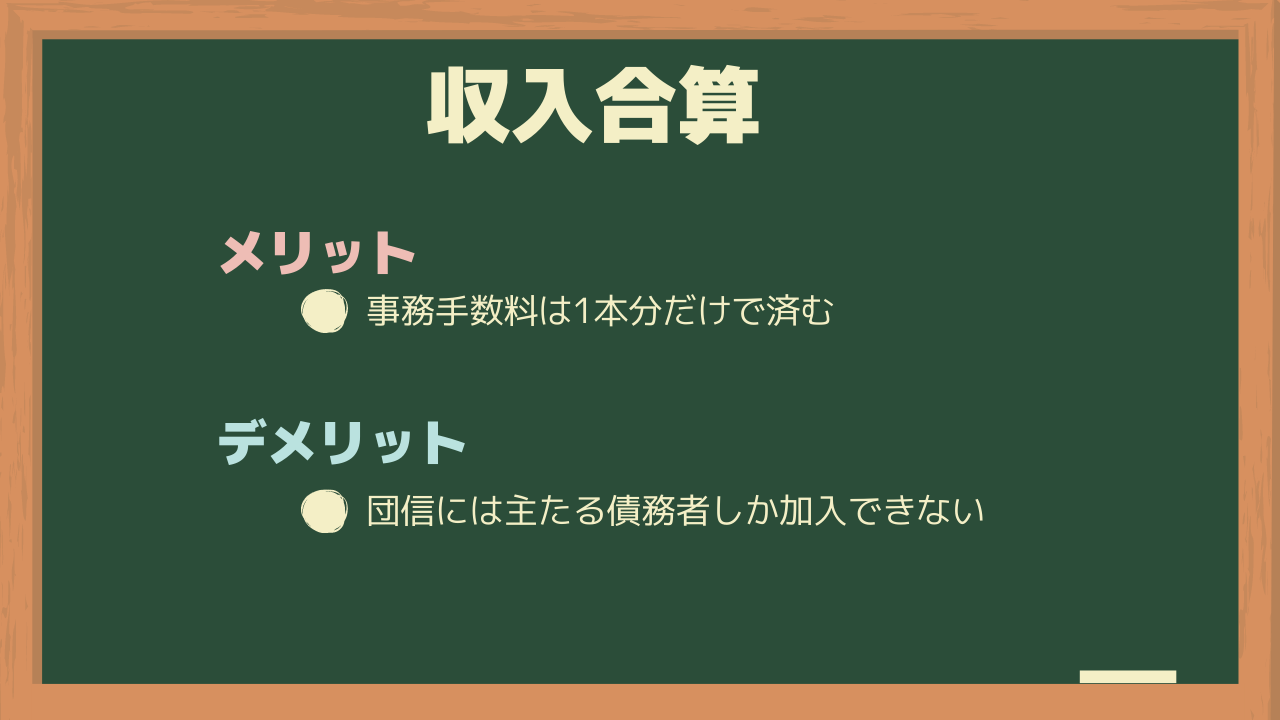

収入合算

収入合算とは、夫婦や親子の収入を合わせて1つの住宅ローンを組むことです。借り入れを申し込んだ人が主たる債務者になり、収入を合算したパートナーが連帯保証人または連帯債務者になります。

連帯保証型と連帯債務型の2種類に分かれていて、それぞれの違いはこのようになっています。

| 項目 | パートナーの 住宅ローン控除 |

返済義務 |

|---|---|---|

| 連帯保証型 | 適用されない | 債務者が返済できなければ、返済義務が発生 |

| 連帯債務型 | 適用される | 最初から2人に返済義務 |

多くの金融機関では連帯保証型が採用されています。

次に、収入合算のメリットとデメリットをご紹介します。

収入合算は、ぺアローンと違って事務手数料が1本分しかかかりません。

借入金額を増やしたいけど手数料は増やしたくないという方には収入合算の方が合っているでしょう。

一方、デメリットとしては主たる債務者しか団信に加入できないことが挙げられます。

パートナーに万が一のことが起きても、団信の保障は受けられません。パートナーの生命保険を手厚くするなど、ご自身でいざというときの対策をする必要があります。

ぺアローンと収入合算についてご紹介しましたが、共通の注意事項があります。

それは、産休や育休を取得すると一時的に収入が減ってしまうということです。

将来的にお子さんを考えている場合は、収入が減ってしまったときにも返済できるような金額を借り入れることをおすすめします。

しかし、金融機関によっては下記のような対応をしているところもあります。

実施している金融機関は限られてしまいますが、ご自身が借りている金融機関にも同様の制度がないか調べてみてください。

3. 年収1200万円の人のケース別シミュレーション

最後に、年収1200万円の人がマンションを購入したときの月々の支払額をシミュレーションしてみます。

今回は毎月の支払額なので、固定資産税と火災保険料は含んでいません。

固定資産税は物件によりますが年間10万円台~20万円台のことが多いようです。

火災保険料は保険会社や保障内容によって大きく変わりますが、マンションの場合は年間1万円台~2万円台でしょう。

45㎡・8000万円のマンション購入(固定金利)

単身者が都内で45㎡・8000万円のマンションを購入した場合、固定金利だとこのようになります。

| 項目 | 金額 |

|---|---|

| 住宅ローン返済額※1 | 254,060円 |

| 管理費※2 | 18,675円 |

| 修繕積立金※2 | 6,390円 |

| 合計 | 279,125円 |

※1金利1.73%、返済期間35年、元利均等返済

※2住まいサーフィンの調査結果を基に独自で算定

固定金利だと、住宅ローン返済額だけで25万円を超えます。変動金利にすれば、上記の返済額は5万円ぐらい安くなります。

管理費と修繕積立金はマンションによって違いますが、共有設備や管理サービスが充実しているマンションほど管理費は高くなりやすいです。

今回のシミュレーションでは都内の利便性が高いタワーマンションを購入することを想定して、管理費の単価は平均よりも高めに設定しました。

60㎡・1億円のマンション購入(変動金利)

次に、DINKsが都内で60㎡・1億円のマンションを購入した場合を計算してみました。

| 項目 | 金額 |

|---|---|

| 住宅ローン返済額※1 | 255,190円 |

| 管理費※2 | 21,900円 |

| 修繕積立金※2 | 7,320円 |

| 合計 | 284,410円 |

※1金利0.4%、返済期間35年、元利均等返済

※2住まいサーフィンの調査結果を基に独自で算定

1億円のマンションを購入すると、毎月の支払いは約28~29万円です。

マンション価格の高騰が続いているので、都内だと場所によっては60㎡前後でも1億円を超える価格で売られていることがあります。

今は高いから仕方ない、と思うかもしれませんが、売り出されている価格は必ずしも適正とは限りません。

適正ではない価格で購入してしまうと、将来後悔するかもしれません。

住まいサーフィンには新築マンションの「沖式マンション10年後予測」機能があります。

マンションの資産性だけでなく、値上がりシミュレーションや含み益シミュレーションを無料ですぐに確認できる機能です。

気になる新築マンションがある方は、無料会員登録してぜひ確認してみてください。

予測機能についてはこちらの記事で詳しくご説明しています。

70㎡・7000万円のマンション購入・車所有(変動金利)

最後に、子育て家庭(自家用車を所有)が埼玉県で70㎡・7000万円のマンションを購入したケースをシミュレーションしてみました。

| 項目 | 金額 |

|---|---|

| 住宅ローン返済額※1 | 178,633円 |

| 管理費※2 | 25,200円 |

| 修繕積立金※2 | 8,400円 |

| 駐車場代 | 22,000円 |

| 合計 | 234,233円 |

※1金利0.4%、返済期間35年、元利均等返済

※2住まいサーフィンの調査結果を基に独自で算定

車を所有している場合、駐車場代も必要になります。価格は月20,000円~30,000円が相場のようですが、地域やマンションによってさまざまです。

また、マンションの駐車場は必ず利用できるものではありません。場合によっては抽選になり、外れてしまったらご自身でマンション周辺の駐車場を探す必要があります。

車をお持ちの方は、必ず希望マンションの駐車場設置率(利用率)や周辺の駐車場状況などを調べるようにしましょう。

4.まとめ

今回の記事では、年収1200万円の人の住宅ローン借入金額や共働き世帯のローンの借り方について解説しました。

住宅ローンの適正金額は、同じ年収でも人によって違います。そのため、マネープランを立てて無理がない返済かどうか確認するようにしてください。

また、マイホームを購入するにあたって重要なのは情報収集です。

例えば、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

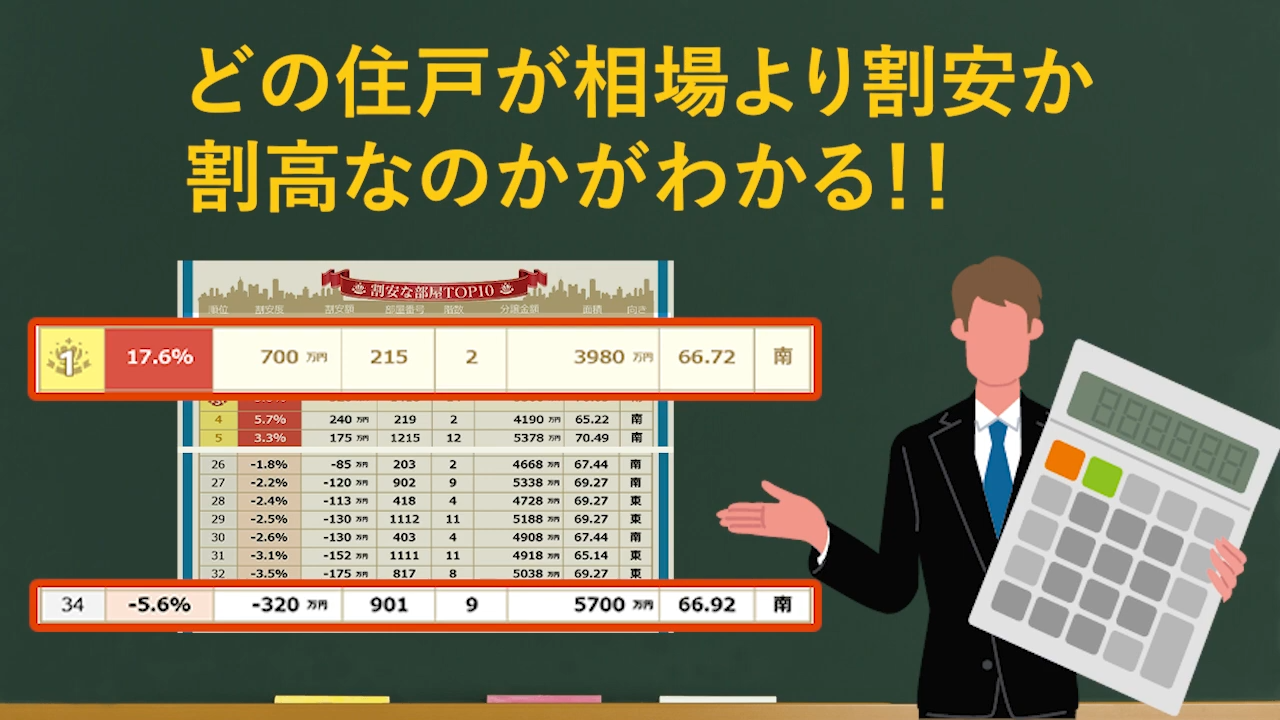

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。資産性があるかどうか簡単に分かったら良いな」

- ●「階数や間取りで価格がバラバラ。どの部屋が一番お得で割安なのか分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「儲かる確率」を公開しています。

また、「住戸比較レポート」は住戸別の割安度がランキングで確認できるため、お得なお部屋がすぐに見つかります。

儲かる確率や住戸比較レポートは、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較