![]() 最終更新日:

最終更新日:

マイホームの購入を検討している人にとって、自分の年収だと住宅ローンをいくらまで借りられるのかは一番に知りたい情報です。

年収700万円は平均年収よりも高いですが、いくらまで借りることができるのでしょうか。また、適正な借入額はどれくらいなのでしょうか。

今回の記事では、年収700万円の人の住宅ローン借入額や無理なく返済するためのポイントについて詳しく解説します。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1. 年収700万円の人の手取り額や生活レベルは?

住宅ローンについて見ていく前に、まずは年収700万円の人の手取り額や生活レベルについてご説明します。

年収700万円の一般的な手取り額

年収とは勤務先から支払われる金額のことで、額面とも言われます。

そして、その金額から税金や各種保険料などを差し引いて実際に受け取るものが手取り額です。

同じ収入でも、人によって手取り額は違います。

その主な理由は下記のとおりです。

- ● 扶養人数や生命保険等への加入状況によって、税額が異なるため

- ● 社会保険料は、4月~6月の給料によって決まるため

一般的には、手取り額は額面の約8割前後になります。

年収700万円だと、560万円前後です。

それでは、月々の金額はいくらになるのか計算してみましょう。

ボーナスがある場合とない場合で計算をします。

ボーナスがある場合※

月々の手取り額:35万円、ボーナスの手取り額(1回分):70万円

※夏と冬の年2回で、1回あたり2か月分の給料だとする

ボーナスがない場合

月々の手取り額:46.6万円

年収700万円の人の月々の手取り額は、30万円台~40万円台になります。

世帯年収700万円の家計をシミュレーション

次に、年収700万円だとどのような生活レベルなのかを見ていきましょう。

700万あれば余裕のある生活ができそうと思う方もいらっしゃるでしょう。ですが、必ずしもそうとは限りません。

同じ年収でも家族構成によって支出内容は大きく変わってきます。

そこで、下記2つのケースの家計をシミュレーションしてみました。

今回は、先ほどご紹介したボーナス(年2回で、1回あたり給料2か月分)がある場合の手取り額で計算しています。

- ① 1人暮らしで年収700万円の場合

- ② 夫婦と子の3人暮らしで世帯年収700万円の場合

①1人暮らしで年収700万円の場合

関東地方で独身・1人暮らしをしているケースだと、家計はこのようになりました。

月々の手取りが35万円のときの支出割合

| 支出内容 | 金額 |

|---|---|

| 住居費 | 100,000円 |

| 水道・光熱費 | 13,000円 |

| 食費 | 42,000円 |

| 生活日用品費 | 4,000円 |

| 携帯等の通信費 | 7,000円 |

| 生命保険料 | 8,000円 |

| 被服費 | 6,000円 |

| 交際費 | 10,000円 |

| 趣味・娯楽費 | 30,000円 |

| その他雑費 | 17,000円 |

| 貯金 | 113,000円 |

参考:総務省統計局「家計調査結果」2023年1~3月期・単身世帯のうち勤労者世帯(関東地方)を基に作成

年収700万円で1人暮らしの場合、支出にかなり余裕があるという結果になりました。

趣味や娯楽費を3万円に設定していても、毎月10万円以上を貯金することができます。

都内のワンルームに居住するケースを考えて住居費は月10万円にしましたが、これだけ余裕があればもっと住居費にお金を使っても良いかもしれません。

②子育て家庭で世帯年収700万円の場合

夫婦と子ども1人で暮らしている世帯のケースだと、家計はこのようになりました。

月々の手取りが35万円のときの支出割合(また、児童手当が月1万円支給されるとする)

| 支出内容 | 金額 |

|---|---|

| 住居費 | 120,000円 |

| 水道・光熱費 | 34,000円 |

| 食費 | 80,000円 |

| 生活日用品費 | 13,000円 |

| 携帯等の通信費 | 14,000円 |

| 生命保険料・学資保険料 | 25,000円 |

| 教育関連費 | 10,000円 |

| 被服費 | 10,000円 |

| 交際費 | 16,000円 |

| 趣味・娯楽費 | 10,000円 |

| その他雑費 | 25,000円 |

| 貯金 | 3,000円 |

参考:総務省統計局「家計調査結果」2023年1~3月期・世帯人員別(3人世帯・勤労者)を基に作成

3人世帯の場合、食費や水道・光熱費が一気に高くなります。

ボーナスがあるとはいえ、月々の支出には余裕がありません。

住居費は12万円としましたが、エリアによってはこの金額ではファミリー世帯向けの家に住めないということもあるでしょう。

ただし、子どもの年齢によってそれぞれの支出額は異なってきます。

例えば食費については、子どもが小さい頃であれば上記の金額より少なくて済むかもしれません。教育費も子どもの年齢や通う学校(公立か私立か)によって大きく変わってきます。

余裕がある時期にしっかり貯金をしておくことも重要です。

2つのケースをシミュレーションしてみましたが、どれだけ住居費用を支払えるのかイメージすることはできたでしょうか。

次は、気になる住宅ローンの借入額についてご説明します。

2. 年収700万円の人は住宅ローンをいくらまで借りられる?

マイホームを購入する人のほとんどが住宅ローンを借りることになります。

年収700万円の人は住宅ローンをいくら借り入れることができるのか、見ていきましょう。

年収倍率で計算

「住宅ローンは年収の7~10倍が目安」と言われることがあります。この場合、年収700万円だと4900万円~7000万円です。

このように、住宅ローンが年収の何倍なのかを示すものを、年収倍率といいます。

しかし、本当に年収の7~10倍が目安で良いのでしょうか?

最近のマイホーム購入者の平均年収倍率を調べてみました。

住宅金融支援機構の「2021年度フラット35利用者調査」によると、2021年4月から2022年3月までのマンション購入者(フラット35利用者)の平均年収倍率はこのようになっていました。

新築マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 7.2倍 |

| 首都圏 | 7.6倍 |

| 東海圏 | 6.8倍 |

| 近畿圏 | 7.1倍 |

| その他地域 | 6.4倍 |

中古マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 5.8倍 |

| 首都圏 | 6.1倍 |

| 東海圏 | 4.9倍 |

| 近畿圏 | 5.6倍 |

| その他地域 | 4.9倍 |

フラット35利用者(全期間固定金利)の場合、新築マンションだと7倍前後が平均のようです。

変動金利だと金利が低くなるので、もし変動金利利用者も含めたデータがあれば、平均年収倍率はもっと上がることが推測されます。

そう考えると、確かに「住宅ローンは年収の7~10倍が目安」なのかもしれません。

新築マンションと中古マンションの平均年収倍率(首都圏)で、年収700万円台(700万円~799万円)の場合を計算してみました。

- 新築マンション:5,320万円~6,072万円

- 中古マンション:4,270万円~4,873万円

月々の住宅ローン支払い額は、このようになります。

なお、上記の年収倍率はフラット35利用者の平均ですが、分かりやすくするために変動金利で借り入れると仮定して計算をしています。

| 借入金額 | 月々の住宅ローン支払額 |

|---|---|

| 6,072万円 | 154,952万円 |

| 5,320万円 | 135,761万円 |

| 4,873万円 | 124,354万円 |

| 4,270万円 | 108,966万円 |

※借入金利0.4%・元利均等返済・借入期間35年で計算

返済負担率で計算

次に、返済負担率で計算をしてみましょう。

返済負担率とは、年収に対して年間どれくらいの割合で住宅ローン返済するかを示すものです。

住宅金融支援機構の「住宅ローン利用者の実態調査(2022年4月調査)」によると、住宅購入者(住宅ローン利用者)の返済負担率は、15%超20%以内の利用割合が最も多かったです。

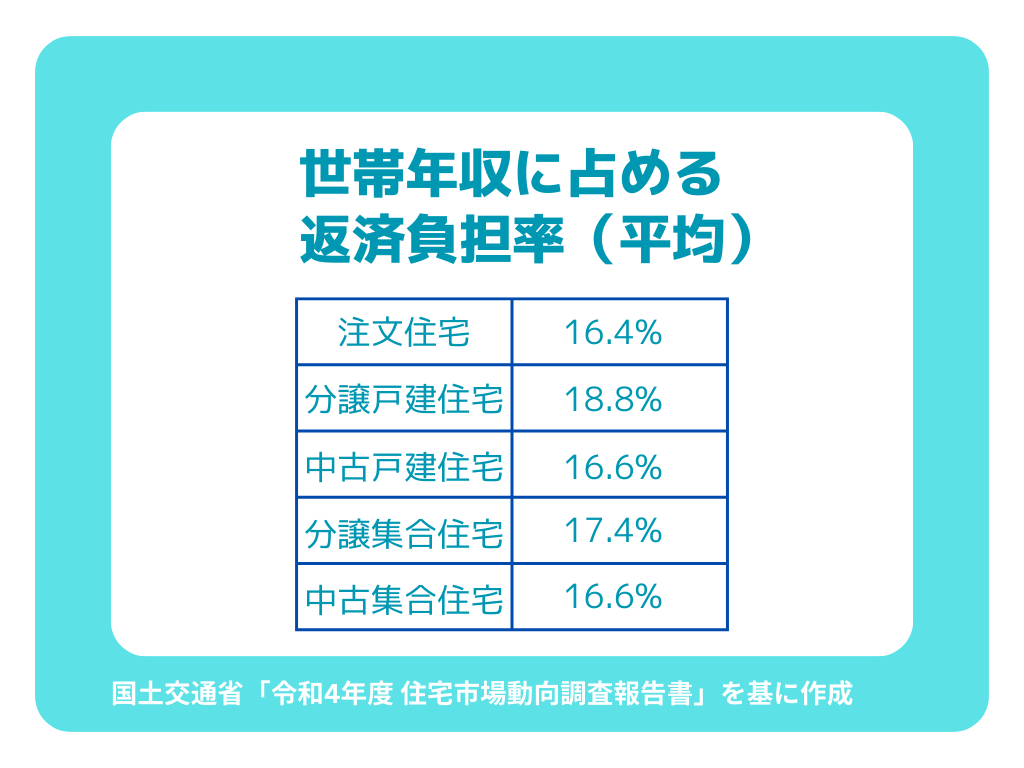

また、国土交通省の「令和4年度 住宅市場動向調査報告書」では、住宅種類別の返済負担率はこのようになっていました。

新築分譲集合住宅の場合は17.4%、中古分譲集合住宅の場合は16.6%が平均となっています。

年収700万円の返済負担率別の住宅ローン借入金額をご紹介します。

まずは、多くの方が利用する変動金利の場合です。

| 返済負担率 | 変動金利(金利0.4%)の 住宅ローン借入金額 |

月々の返済額 |

|---|---|---|

| 10% | 約2,286万円 | 約58,000円 |

| 15% | 約3,429万円 | 約88,000円 |

| 20% | 約4,572万円 | 約117,000円 |

| 25% | 約5,715万円 | 約146,000円 |

| 30% | 約6,858万円 | 約175,000円 |

| 35% | 約8,001万円 | 約204,000円 |

※借入金利0.4%・元利均等返済・借入期間35年で計算。

住宅金融支援機構の調査では返済負担率15~20%の人が多かったですが、年収700万円だと借入金額は3000万円台半ば~4000万円台半ばということになります。

また、金融機関の住宅ローン審査での返済負担率の目安は30~35%以下と言われています。

年収700万円の場合は、最大7000万円~8000万円は借り入れができることになります。

ただし、金融機関によって返済負担率の計算方法は異なりますし、人によって借入可能金額は変わってきますのでご注意ください。

変動金利を選ぶ人は多いですが、金利上昇のリスクを考えて固定金利を選びたいという方もいらっしゃるでしょう。

そこで、2023年9月のフラット35(全期間固定金利)の金利1.80%でも計算してみました。

| 返済負担率 | 全期間固定金利(金利1.80%)の 住宅ローン借入金額 |

月々の返済額 |

|---|---|---|

| 10% | 約1,817万円 | 約58,000円 |

| 15% | 約2,726万円 | 約88,000円 |

| 20% | 約3,633万円 | 約117,000円 |

| 25% | 約4,542万円 | 約146,000円 |

| 30% | 約5,450万円 | 約175,000円 |

| 35% | 約6,359万円 | 約204,000円 |

※借入金利1.80%・元利均等返済・借入期間35年で計算。

返済負担率を基準にして計算をしているので、月々の返済額は変わりません。

しかし、同じ返済負担率(返済額)でも住宅ローンの借入金額はかなり違っていますね。

全期間固定金利は金利が高いですが、適用金利はずっと一定です。

一方、変動金利は今はかなり低金利ですが、今後は上昇する可能性があります。

変動金利と固定金利、それぞれにメリットとデメリットがあるので、それを理解した上で選択しましょう。

また、今回は全期間固定金利で計算をしましたが、一定期間だけ金利を固定するプランもあります。

変動金利と固定金利の違いについては、下記の記事で詳しく解説しています。

年収700万円の住宅ローン適正金額はいくら?

平均年収倍率と返済負担率、2つの方法で住宅ローン借入額について見てきました。

結局、年収700万円の人にとっての適正な住宅ローン借入額はいくらなのでしょうか。

結論としては、適正金額は人によって異なります。

しかし、返済負担率が25%を超えてくると月々の負担は重くなってくるため、返済負担率は20~25%以内が余裕を持って返済できる金額と言われています。

記事前半のシミュレーションにおいて、1人暮らしの人のケースでは住居費が10万円で、さらに10万円以上を貯金する余裕がありました。

この場合、返済負担率が30%で月々の返済が約175,000円でも生活はできそうです。

多く貯金することはできなくなりますが、資産価値が高い家を買えば自宅投資になります。

一方子育て世帯のケースでは、住居費が12万円でも貯金をする余裕はありませんでした。

今後世帯年収がどうなるのかにもよりますが、700万円からしばらく変わらないのであれば返済負担率は20%以内にした方が良いでしょう。

住宅ローン適正金額はいくらなのかを知るためには、まずはご自身の収支をまとめてみてください。

このとき、将来の収支についてもシミュレーションしながら考えることが重要です。

しっかりとマネープランを立てたいという方は、ファイナンシャルプランナーに相談しましょう。

3. 年収700万円で無理なく住宅ローンを返済するための注意点

最後に、住宅ローンを無理なく返済するための注意点をご説明します。

住宅ローン以外の諸費用に注意!

自分にとって適正の住宅ローン返済額が分かったから家を探そう・・と行動を移す前に、念頭に入れていただきたいことがあります。

それは、マイホームを購入すると住宅ローン以外にも支払う費用があるということです。

マンションと戸建てに共通なのが、固都税(固定資産税・都市計画税)と火災保険料です。

固都税は土地や建物を所有している人に対して課される税金で、毎年支払いをしなければなりません。

税額は地価や広さなどによって異なりますが、年間で10万円以上かかるという人も多いでしょう。

現金や口座振替だけでなく、クレジットカードや電子決済で支払いができる自治体もあります。一部の決済方法はポイント還元されるので、せっかく支払うならお得な方法を選びたいですね。

火災保険は、火災や自然災害などによって被害があったときにその損害を補償する保険です。火災という名前がついていますが、保険内容によっては地震や豪雨、さらには盗難なども対象になります。

住宅ローン利用者は加入が必須になっていることが多いです。

保険料は毎年支払う場合もあれば、数年分まとめて支払う場合もあります。まとめて支払う方が年間の保険料が安くなることがほとんどなので、余裕があればまとめて支払うことをおすすめします。

また、マンションを購入すると上記以外にも支払うものがあります。それは、管理費と修繕積立金です。

さらに車を所有している人は別途駐車場代を支払う必要があります。

管理費はマンション共用部の維持管理のための費用で、修繕積立金は将来マンションを修繕するための費用です。

どちらも㎡あたりの単価が決まっていて、専有部分の広さによって金額が決まります。

毎月支払う費用なので、マンションの購入を検討している人は、住宅ローン返済額だけでなく管理費と修繕積立金を含めたトータルの支払金額を確認するようにしましょう。

なお、戸建ての場合は修繕のための費用を計画的に貯めていく必要があります。将来修繕やリフォームをするときに困らないように、住宅ローンは無理のない金額を借り入れるようにしてください。

住宅ローンの頭金は必ずしも良いとは限らない!

頭金を入れると、住宅ローンの借入金額を減らすことができます。「今まで頑張って貯金をしてきたから、頭金をたくさん払って少しでも借入金額を減らそう」と思っている方もいらっしゃるかもしれません。

昔は住宅を購入するときには、頭金を1~2割入れるのが一般的でした。しかし、それは金利が今よりもずっと高かった昔の話です。

今は頭金を多く払いすぎると結果的に損をしてしまうこともあるのです。

住宅ローンを借りて条件を満たすと、住宅ローン控除を受けることができます。

新築マンションの場合、最大13年、年間35万円が所得税や住民税から控除されます。

控除額の計算式

- ● 控除額=住宅ローンの年末残高等×0.7%

ローン残高の上限額(新築マンションの場合)

| 入居年 | 2022年・2023年 | 2024年・2025年 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 適用なし※ |

※2023年までに建築確認をすれば2,000万円

控除額は住宅ローンの年末残高で決まるので、残高が少ないほど控除額は少なくなってしまいます。

そのため、住宅ローン控除が適用される間は上記の限度額を超えないようにした方が良いでしょう。

利息の支払いがもったいないと思うかもしれませんが、今の変動金利の相場は0.3~0.4%です。

住宅ローン控除は0.7%なので、利息の支払いよりも控除額の方が大きい逆ザヤ状態になっています。

低金利時代の今は、頭金なしで購入している人も多いです。住宅ローン控除制度を最大限に活用しましょう。

住宅ローン控除については、こちらの記事で詳しく解説しています。

4.まとめ

今回の記事では、年収700万円の人の住宅ローン借入額やマイホーム購入時の注意点について解説をしました。

住宅価格が高騰しているので、なかなか希望条件を満たす物件が見つからないという方も多いと思います。

不動産会社などに相談するとしつこい営業をされそうだから、先に自分で情報収集をしたいという方もいらっしゃるでしょう。

住まいサーフィンは、損をしない住宅購入をお手伝いするさまざまなサービスを提供しています。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ●「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較