![]() 最終更新日:

最終更新日:

マンションや戸建てなどの不動産を購入するとき、多くの人は住宅ローンを利用することになります。

住宅ローンは借入金額が高額のため、他のローンよりも審査が厳しいです。そして、会社員や公務員以外の方、つまり自営業・個人事業主・フリーランスの方は特に審査に通るのが難しくて、なかなか通らないと言われています。借り入れはできても、希望借入額よりもずっと少ない金額しか通らない、なんてこともあるようです。

個人事業主やフリーランスの方はなぜ審査に通るのが厳しいのでしょうか。

今回の記事では、個人事業主やフリーランスの方が住宅ローンに通らない理由と、少しでも通りやすくするためのポイントや注意点について解説します。

自営のお仕事をされていても何とかマイホームを手に入れたい!マイホームを諦めたくない!そんな方におすすめの記事となっています。是非ご一読ください。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

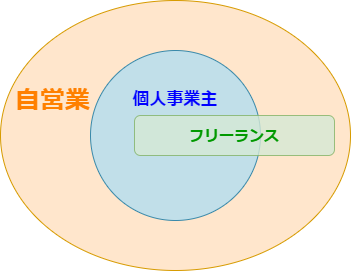

1. 自営業・個人事業主・フリーランスの違い

会社や官公庁へ所属せずに個人で働く人について、「自営業」「個人事業主」「フリーランス」など様々な呼び方があります。

それぞれどう違うのでしょうか。

厳密な定義は存在しませんが、一般的には下記イメージ図のようになっています。

自営業とは、「自ら事業を営んでいる人」のことです。

法人を設立している方もいれば、法人は作らずに個人の事業や活動で収入を得ている方もいます。

個人事業主は、「個人で事業を営んでいる人」になります。

つまり、自営業の中に個人事業主は含まれます。

一方フリーランスとは、「企業や団体などに所属せずに、個人で自由に契約して仕事をする人」のことをいいます。

自営業や個人事業主とは違って、フリーランスとは働き方のことを言っています。

フリーランスの仕事はかなり幅広く、例えば以下のものが挙げられます。

- ・ プログラマー

- ・ デザイナー

- ・ ライター

- ・ 美容師

- ・ フォトグラファー

- ・ 翻訳家

総務省統計局が行った令和4年就業構造基本調査によると、本業がフリーランスの人は209万人でした。この結果からも分かるように、フリーランスで働いている人は少なくありません。また、副業でフリーランスをしている人もいます。

今回の記事での「フリーランス」とは、フリーランスを本業としている方のこととします。

2. なぜ、個人事業主やフリーランスは住宅ローン審査に通らないと言われるのか

一般的に、個人事業主やフリーランスの場合は住宅ローン審査に通りにくいと言われています。

全期間固定金利のフラット35は個人事業主やフリーランスの人でも審査に通りやすいですが、変動金利や期間選択型固定金利で借り入れしたいですよね。

住宅ローンが借りにくいと言われている理由について見ていきましょう。

審査におけるポイント

そもそも、住宅ローン審査においては何をチェックされるのでしょうか。

国土交通省の調査において、回答金融機関の50%以上が融資を行う際に考慮するものに選んだのは、以下の項目でした。

| 項目 | 金融機関の回答で多かった意見 |

|---|---|

| 完済時年齢 | 80歳未満 |

| 健康状態 | 団信加入が必要 |

| 借入時年齢 | 65歳未満 |

| 担保評価 | 担保が融資判断へ影響する |

| 勤続年数 | 1年以上 |

| 連帯保証 | 系列の保証会社の保証が必要 |

| 返済負担率 | 40%以内 |

| 年収 | 150万円以上 |

| 金融機関の営業エリア | エリア内に居住 |

| 国籍 | 日本国籍 |

| 融資可能額 | 100%以内 |

| 雇用形態 | 派遣社員は対象外 |

| カードローン等の 他の債務の状況や返済履歴 |

他の債務や返済状況が融資判断へ影響する |

参考:令和4年度民間住宅ローンの実態に関する調査 結果報告書

雇用形態について、自営業者は対象外という回答をしたところは(回答機関1016社のうち)11社でした。

住宅ローン審査に通らない理由

先ほどの表の中でも、特に注目したいのは「年収」です。年収は、毎月の返済を問題なくできるのかを確認するためにも特に重視される項目と言えます。

住宅ローンはカードローンや車のローンよりも借入金額が多く、返済期間も長いです。

国土交通省「令和4年度住宅市場動向調査報告書」によると、平均返済期間は分譲集合住宅(マンション)が29.7年、分譲戸建てが32.7年でした。

これだけ長い期間返済を続けることになるので、住宅ローンを借りるためには、継続・安定して収入を得ることが必要となってきます。

会社員であれば、収入は比較的安定しているという方は多いでしょう。

もちろん業績や勤務状態などによって増減することはありますが、何事もなければ大幅に減るということは考えにくいです。

しかし、個人事業主やフリーランスの方については、収入が年によって大幅に異なる場合があります。

個人で行っている事業がうまくいかず収入が減ってしまうことや、契約が終了してしまい次の仕事が見つからないことなどが考えられます。

金融機関としても、「返済できなくなるかもしれない人」にはお金を貸したくないということです。そのため、個人事業主やフリーランスの方については審査が厳しくなってしまいます。

審査が厳しくなるというのは、必ずしもお金を貸してくれないというわけではありません。

- ● 不承認(借り入れ不可)

- ● 減額承認(希望金額よりも少ない金額を借り入れできる)

例えば5,000万円のマンションを購入するために、5,000万円の借り入れを申請するケースを考えます。

このとき、お金を貸すこと自体ができないという「不承認」もあれば、4,000万円までなら貸せるという「減額承認」もあります。減額承認であっても、足りない1,000万円を自己資金で用意すればマンションは購入可能です。

審査の基準は金融機関によって異なります。つまり、金融機関によって特に重視するポイントや考え方が違うということです。

A銀行とB銀行は不承認だったが、C銀行は5,000万円(満額承認)、D銀行は4,500万円(減額承認)ということも。

そのため、個人事業主やフリーランスの方は、多くの金融機関に審査申し込みをするようにしましょう。

3. 個人事業主・フリーランスの住宅ローン審査における注意点

次に、個人事業主やフリーランスの方が住宅ローン審査に申請する際の必要書類や注意点について解説します。

必要書類

住宅ローンの審査では、本人確認書類と収入関連書類、物件関連書類を提出する必要があります。

このうち収入関連書類について、会社員の場合は源泉徴収票と住民税決定通知書等を提出しますが、個人事業主やフリーランスの場合は下記を提出します。

- ● 確定申告書の写し(付表を含めたすべての申告書・2~3年分)

- ● 申告所得税納税証明書(1~3年分)

- ● 事業税納税証明書(事業を営んでいる人のみ・1~3年分)

何年分の書類が必要なのかは金融機関によって異なりますが、基本的には3年分提出すると考えた方が良いでしょう。

会社員と違って、個人事業主やフリーランスの場合は前年分だけでなく直近3年分の収入を確認するのが一般的です。

その理由は前述のとおり、収入が会社員よりも大幅に増減しやすいからです。

年収ではなく所得が重視される

各書類の内容を審査するにあたって、金融機関が重視していると思われる点は以下の2つです。

- 1 事業が黒字になっているか

- 2 所得がいくらなのか

まず、事業が黒字であるかどうかが重要です。

1期分は黒字でも、その前年が赤字決算であれば住宅ローンは不承認となることも考えられます。

金融機関の信用を得るためには、継続して黒字であることが理想です。

ただし、必ずしも赤字があれば借り入れできないというわけではありません。

また、自営業の場合は収入よりも所得金額が重要といえます。

確定申告では、収入金額だけでなく経費についても申告をします。

経費が増えるとその分所得が少なくなるので、結果として税金は少なくなります。

事業に必要な費用であれば経費にできるケースが多いので、積極的に経費へ計上しているという方もいらっしゃるでしょう。

しかし、住宅ローンをどれだけ借り入れできるのかどうかは、所得を基準として決めている金融機関が多いようです。

同じ年収であっても、自営業の人より会社員の方が多く借り入れができるケースはよくあります。

いくら借り入れできるのか

ここで、住宅ローンの借り入れ金額についてご説明します。

住宅ローンと収入の関係を表す指標には、「年収倍率」と「返済負担率」があります。

年収倍率とは、住宅ローンの借り入れた金額が年収の何倍なのかを示しています。

一方、返済負担率とは年収に対して年間どれくらいの割合で住宅ローン返済するかを示すものです。

会社員であれば、上記2つは年収で計算をするのが一般的です。

しかし、自営業・個人事業主・フリーランスの方については所得で計算をしましょう。

年収倍率と返済負担率の計算式と平均についてもご紹介します。

ただし、下記の数値はあくまで全体の平均です。

比較的安定した収入の会社員や公務員と比べると、個人事業主やフリーランスの方は収入の安定性や信頼性は高くありません。

所得に対してどれだけ借り入れできるのかは個々の状況によって異なりますので、下記は参考情報としてご覧ください。

年収倍率

年収倍率の計算式は下記のとおりです。

- 年収倍率=住宅ローン借入額÷年収(自営業等の場合は所得)

住宅金融支援機構の「2022年度フラット35利用者調査」によると、2022年4月から2023年3月までの新築マンション購入者(フラット35利用者)の平均年収倍率はこのようになっています。

新築マンション

| エリア | 平均年収倍率 |

|---|---|

| 全国 | 7.2倍 |

| 首都圏 | 7.8倍 |

| 東海圏 | 6.4倍 |

| 近畿圏 | 7.3倍 |

| その他地域 | 6.2倍 |

返済負担率

返済負担率の簡易計算式は下記のとおりです。

- 返済負担率=年間の返済額合計÷年収(自営業等の場合は所得)

住宅金融支援機構の「住宅ローン利用者の実態調査(2023年10月調査)」によると、2023年4月から9月までの住宅購入者(住宅ローン利用者)の返済負担率は、15%超20%以内の利用割合が最も多くなっていました。

また、金融機関の住宅ローン審査時の返済負担率は、25%~35%以内に設定されていることが多いです。

4. 個人事業主・フリーランスが住宅ローンを借り入れるためのポイント

個人事業主やフリーランスの方は、会社員や公務員の人に比べると住宅ローンは通りづらいです。

しかし、少しでも通りやすくするための方法があります。最後に、個人事業主やフリーランスの方が住宅ローンを借り入れるためのポイントを紹介します。

カードローンなど他のローンは完済する

住宅ローンの審査時には、カードローンや車のローンなど他の借入状況についても申告しなければなりません。

そして、その返済状況や残高を考慮した上で審査されます。

少しでも通りやすくするためにも、審査申請時には完済するか、借入開始までに完済する見込みであることが望ましいです。

また、事業用資金を借り入れている場合もそれを考慮された上で審査されることになります。

名目が何であろうと、お金を借りていて完済できていない時点で不利になってしまうということは念頭に置きましょう。

申告忘れや税金・保険料の未納は絶対にしないようにする

確定申告を毎年期限内に行うことはもちろんのこと、所得税や住民税などの各種税金や健康保険料等についても未納がないよう十分気を付けてください。

会社員であれば源泉徴収される方がほとんどなので支払い忘れはありませんが、個人事業主やフリーランスの方はすべてご自身で支払います。

うっかり支払い忘れて滞納していた、なんてことはないようにしましょう。

特定業種の個人事業主には個人事業税の納付義務もあるので、注意してください。

年金未納に注意

自営業・個人事業主・フリーランスの場合は、個人で国民年金を支払っていることでしょう。会社員の場合は、雇っている会社側が給与から厚生年金額を差し引くことがほとんどですが、自営の場合はそうもいきません。年金未納がローン審査に大きく影響する可能性は低いですが、リスクを最小限にするためには十分に気を付けましょう。

頭金を増やす

個人事業主やフリーランスの場合、住宅ローンの借り入れはできても借入希望額には届かないということもよくあるようです。

また、住宅ローンの金利や団信は金融機関によってさまざまです。

なるべく優遇された金利や条件で借り入れしたいですよね。

希望の金融機関での審査に少しでも通りやすくするためには、自己資金から頭金を多く出すようにしましょう。

借入希望額が少なくない方が、審査には通りやすいからです。

自己資金から出すのが難しい場合は、両親や祖父母に贈与してもらって「住宅取得等資金に係る贈与税の非課税措置」制度を利用するのも方法の一つです。

ぺアローンを検討する

家族で暮らす予定の方は、ぺアローンを組むという方法もあります。

ぺアローンとは、1つの物件に対して夫婦や親子などの2人がそれぞれ申し込む住宅ローンです。

ご自身が個人事業主やフリーランスでも、ぺアローンを組む人が会社員や公務員であれば、単独ローンよりも審査に通りやすいことがあります。

多くの金融機関に申請をする

審査には通りにくいからこそ、なるべく多くの金融機関に申請をしてください。

5社以上に事前審査申請することをおすすめします。

後述のフラット35であれば審査は通りやすいですが、今は変動金利が低いので、なるべく変動金利を選びたいという方が多いと思います。

しかし、低金利で団信が手厚いネット銀行は、普通の金融機関よりも審査が厳しいです。

そのため、ネット銀行以外の地域の金融機関やメガバンクにも審査申請をするようにしてください。

地域の金融機関とは、地方銀行や信用金庫のことです。

普段使用している銀行やご自身の仕事で取引している銀行があれば、まずは相談してみましょう。

なお、すべての金融機関が不承認という可能性もあり得ますし、審査も通常より時間がかかることがあるので、スケジュールに余裕を持って申請してください。

フリーランス向けの住宅ローンを利用する

2022年11月に、ソニー銀行はITフリーランス専用の住宅ローンを発表しました。

ITフリーランスとしての業績が3年以上あり、特定の人材ソリューションサイト等に登録することが申し込み条件となります。

新築住宅購入だけでなく、中古住宅や借り換えも対象です。

参考:新しい働き方を選択するお客さまを支援! INTLOOP株式会社との提携によるITフリーランス専用住宅ローン提供開始のお知らせ

このように、フリーランスや個人事業主の方に特化した住宅ローン商品が、今後新たにできるかもしれません。

フラット35であれば自営業の人も借りやすい

フラット35は、個人事業主やフリーランスの方でも審査が通りやすいです。というのも、フラット35の場合は職業や勤務先ではなく、前年の所得を重視した審査をするからです。

フラット35では、返済負担率が下記のように定められています。

| 年収(自営業等の場合は所得) | 返済負担率 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

また、開業してから1年経っていれば申し込みができるというのもフラット35の特徴になります。

フラット35については下記の記事でも解説しています。

長期固定住宅ローン金利「フラット35」をお得に借りる方法は?メリット・デメリットも解説!

2024/03/01

フラット35のメリット・デメリットやお得な金利で借りる方法、おすすめの金融機関や商品をお伝えします。

5.住宅ローン控除を利用するときの注意点

個人事業主やフリーランスの方の中には、自宅を事業所として兼用している人もいらっしゃると思います。

住宅ローン控除を利用するためには、「床面積の2分の1以上が専ら自己の居住用であること」という要件を満たす必要があるので、注意してください。

6.まとめ

今回の記事では、個人事業主やフリーランスの方の住宅ローン審査について解説しました。

解説したポイントに気をつければ、自営業・個人事業主・フリーランスの方も戸建てやマンションを購入できる可能性はあります。

マイホームを持てるとなれば、せっかくなら損をしない物件を購入したいですよね。住まいサーフィンでは、マンション購入や売却、分譲戸建て購入検討者向けサービスをご用意しています。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ● 「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

「沖式マンション10年後予測」の活用方法は、下記の動画でさらに詳しくご説明しております。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較