![]() 最終更新日:

最終更新日:

マンションが欲しいと思ったときに、気になるのが必要な年収です。

「令和4年度住宅市場動向調査報告書」によると、一次取得者※の分譲集合住宅の平均購入資金は5048万円でした。約5000万円が平均という結果でしたが、5000万円のマンションを買える人の年収はいくらなのでしょうか?

※一次取得者とは、初めて住宅を購入した人のこと

今回の記事では、5000万円のマンションを買える人の年収や毎月の住宅ローン返済額について解説します。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1. 5000万円のマンションを買ったときの住宅ローン返済額

マンションを購入する人のほとんどは住宅ローンを借りることになります。5000万円を住宅ローンで借りると、月々の返済額はいくらになるのでしょうか。

具体的な金額を見ていく前に、住宅ローンの基本知識を簡単にご説明します。住宅ローンには2つの金利タイプがあり、どちらを選ぶのかによって金利が大きく変わってきます。

- 〇 変動金利

- 〇 固定金利

変動金利は定期的に金利が見直されるタイプで、固定金利はずっと金利が同じタイプです。

変動金利は金利がかなり低いですが、返済途中で金利が上昇するリスクがあります。

一方固定金利は変動金利よりも金利が高いですが、全期間固定金利であれば金利が途中で上がる心配はありません。また、一部の期間だけ金利が一定になる「期間選択型固定金利」というものもあります。

変動金利で借りる場合をシミュレーション

変動金利の現在の相場は、0.3%~0.4%台です。特にネット銀行の金利が安く、特定条件を満たせば0.2%台で借りられるところもあります。

今回は以下の条件でローン返済額をシミュレーションしてみました。

- ■ 借入額①5000万円または②5500万円

- ■ 変動金利・元利均等返済・ボーナス払いなし

- ■ 金利①0.32%または②0.42%または③0.52%

- ■ 返済期間35年

借入額は5000万円と5500万円、金利は①0.32%②0.42%③0.52%でそれぞれ試算したところ、このようになりました。

| 金利 | 5000万円借りたときの月々の返済額 | 5500万円借りたときの月々の返済額 |

|---|---|---|

| 0.32% | 125,855円 | 138,440円 |

| 0.42% | 128,033円 | 140,836円 |

| 0.52% | 130,235円 | 143,259円 |

金利が0.1%違うと、月々の返済額に約2,100円~2,400円の違いが出ます。

また、借入額が500万円増えると、同じ金利でも月々の返済額に約12,000円~13,000円の差がありました。金利が高くなるほど、この差は大きくなります。

変動金利は返済途中に金利が上昇する可能性があります。そのため、余裕を持って返済ができる金額を借り入れるようにしましょう。

固定金利で借りる場合をシミュレーション

続いては、固定金利で借りる場合をシミュレーションしてみます。

固定金利の中でも一番有名なのは、「フラット35」です。借入期間中の金利はずっと一定になります。

フラット35についてはこちらの記事で解説していますので、詳しく知りたい方はご覧ください。

今回は以下の条件でローン返済額をシミュレーションしてみました。

- ■ 借入額①5000万円または②5500万円

- ■ 全期間固定金利・元利均等返済・ボーナス払いなし

- ■ 金利①1.76%または②1.96%または③2.10%

- ■ 返済期間35年

フラット35は、団信※をつけない場合は金利が-0.2%となります。また、融資率が9割以下の場合と9割超の場合で金利が変わります。

そのため、このように3パターンで比較してみることにしました。

※団信とは団体信用生命保険の略で、住宅ローンの契約者が死亡または高度障害状態になったらローン残高がゼロになる保険のこと

- ①1.76%=団信なし・融資率9割以下

- ②1.96%=団信あり・融資率9割以下

- ③2.10%=団信あり・融資率9割超

シミュレーションの結果はこのようになっています。

| 金利 | 5000万円借りたときの月々の返済額 | 5500万円借りたときの月々の返済額 |

|---|---|---|

| 1.76% | 159,540円 | 175,494円 |

| 1.96% | 164,607円 | 181,068円 |

| 2.10% | 168,209円 | 185,030円 |

変動金利に比べると、月々の返済額が一気に高くなりました。ですが、返済期間中はずっと一定で増額することはありません。

固定金利は金利が高いので、借入金額が500万円違うだけで月々の返済額に約16000円~17000円の差が出ました。

住宅ローンを固定金利で借りる予定の方に注意をしていただきたいのは、引き渡し時点の金利が適用されるという点です。特に新築マンションは、契約から引き渡しまで1年以上の期間があることも珍しくありません。

固定金利は、金利の変化が激しいです。フラット35の2023年11月の金利は1.96%ですが、1年前の2022年11月は1.54%でした。5000万円を借りるとすると、1年借りる時期が違うだけで月々の返済金額は約1万円高くなっています。

固定金利は、10年国債の利回りを基準になっています。10年国債の利回りは上昇が続いてるので、少なくとも年内は固定金利が上昇していく見込みです。引き渡しが先の場合は、金利が上がっても問題なく支払いができるか検討しておきましょう。

変動金利と固定金利、どちらを選ぶのかは人それぞれです。どちらにするか悩ましいという方は、こちらの記事も参考にしてください。

なお、マンションの場合は、ローンの返済額以外にも毎月支払う住宅関係費があります。詳しくは、記事の後半で解説します。

2. 5000万円のマンションを買うのに必要な年収目安

次に、5000万円のマンションを買うためには年収がどれくらい必要なのかを見ていきましょう。

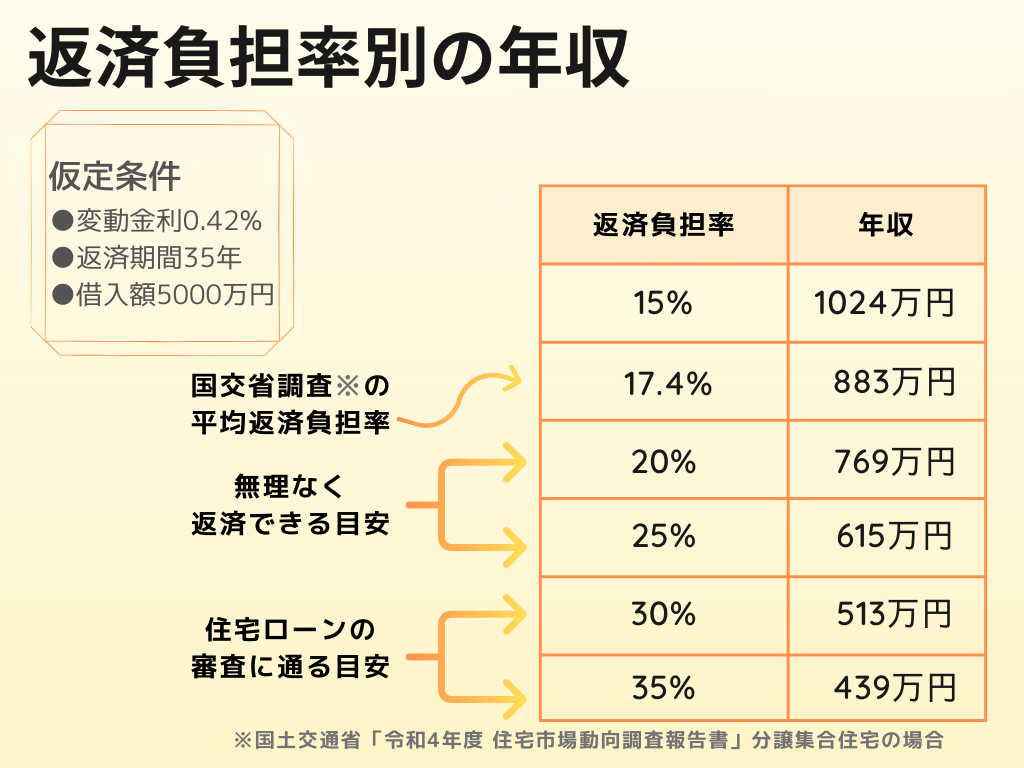

物件価格と年収の関係を表す指標には、「年収倍率」と「返済負担率」があります。

.png)

年収倍率で計算

まずは、年収倍率で年収がどれくらい必要なのか簡易計算してみましょう。

年収倍率は、この方法で計算できます。

- 年収倍率=住宅ローン借入額÷年収

一般的には、年収倍率が8~10倍までなら金融機関から借り入れができると言われています。頭金ゼロで5000万円のマンションを買う場合、年収500万円~625万円あれば借りられるかもしれないということです。

ただし、金融機関が独自に審査をするので、人によっては不承認や減額承認(希望額を借りられない)となる可能性もあります。

また、その金額を借りられるからと言って、毎月無理なく返済できるわけではないので注意してください。

返済負担率で計算

次に、返済負担率を使って5000万円を借りられる人の年収と無理なく返済できる人の年収を見ていきましょう。返済負担率の簡易計算式はこのようになります。

- 返済負担率=年間の返済額合計÷年収

住宅ローンの審査時にも返済負担率は考慮されます。ローン審査は返済負担率が30~35%以内であれば借り入れできることが多いようです。

先ほどご紹介した全期間固定金利のフラット35は、年収負担率がこのように設定されていると公式発表されています。

- ● 年収400万円未満:返済負担率30%以下

- ● 年収400万円以上:返済負担率35%以下

一方で、無理なく返済できる返済負担率は20~25%とも言われています。

さらに、国土交通省「令和4年度 住宅市場動向調査報告書」では、新築マンション(分譲集合住宅)の平均返済負担率は17.4%でした。

5000万円のマンションを買ったときに、それぞれの返済負担率だと年収がいくらになるのか計算してみました。

※金利によって同じ年収でも返済負担率は変わってきますのでご注意ください。上記は0.42%の場合で試算しています。

現在の変動金利の相場は0.3~0.4%台で超低金利なので、年収400万円台の人でも勤務先や年齢等によってはもしかしたら審査に通るかもしれません。

しかし、一般的に無理なく返済できると言われている年収目安は615万円~769万円になります。

同じ年収でも、家族構成やライフプランによってマイホームの適正金額は変わってきます。自分の年収で返済できるか不安な方は、まずは金融機関の窓口やファイナンシャルプランナーに相談してみるのも一つの方法です。

住宅ローンの相談についてはこちらの記事で解説しています。

3. 5000万円のマンションを購入する場合の注意点

最後に、5000万円のマンションを購入するときの注意点についてご説明します。

住宅ローンだけでなく、管理費と修繕積立金の支払いもある

マンションは戸建てと違って、毎月管理費と修繕積立金の支払いがあります。管理費はマンション共用部の維持管理のための費用で、修繕積立金は将来マンションを修繕するための費用です。

どちらも専有部分の㎡あたりの単価が決まっていて、家が広い人ほど多く負担します。㎡あたりの単価はマンションによって違いますが、一般的にはこのような特徴があります。

.png)

専有面積70㎡のマンションは、管理費と修繕積立金を合計すると3万円前後のことが多いです。しかし、マンションによっては2万円台のところもあれば、4万円台のところもあります。

毎月支払うものなので、物件価格だけでなくこれらの費用も重視するようにしましょう。

車や自転車を持っている方は駐車場代・駐輪場代が必要となります。さらに、毎年固定資産税や都市計画税も支払わなければなりません。

マンションの維持費についてはこちらの記事でさらに詳しく解説しています。

資産価値を重視することが、万が一の備えになる

マンションを買うときの決め手は人それぞれ違います。

立地や間取りなど、1つの理由ではなく総合的に判断すると思いますが、そのときに「資産価値」についても意識することをおすすめします。

マイホームは住むために購入するので、資産価値なんて関係ないと思う方もいらっしゃるでしょう。

しかし、マンションを買えば多くの人は30年以上のローンを組むことになります。何らかの理由により住み替えせざるを得なくなる可能性は、誰にでもあります。

マンションを売りたいと思ったときに、住宅ローンの残債が残っている場合にはすべて返済しなければなりません。マンションの売却代金で完済できれば良いですが、足りない場合(残債割れ状態)は自己資金から補填することになります。

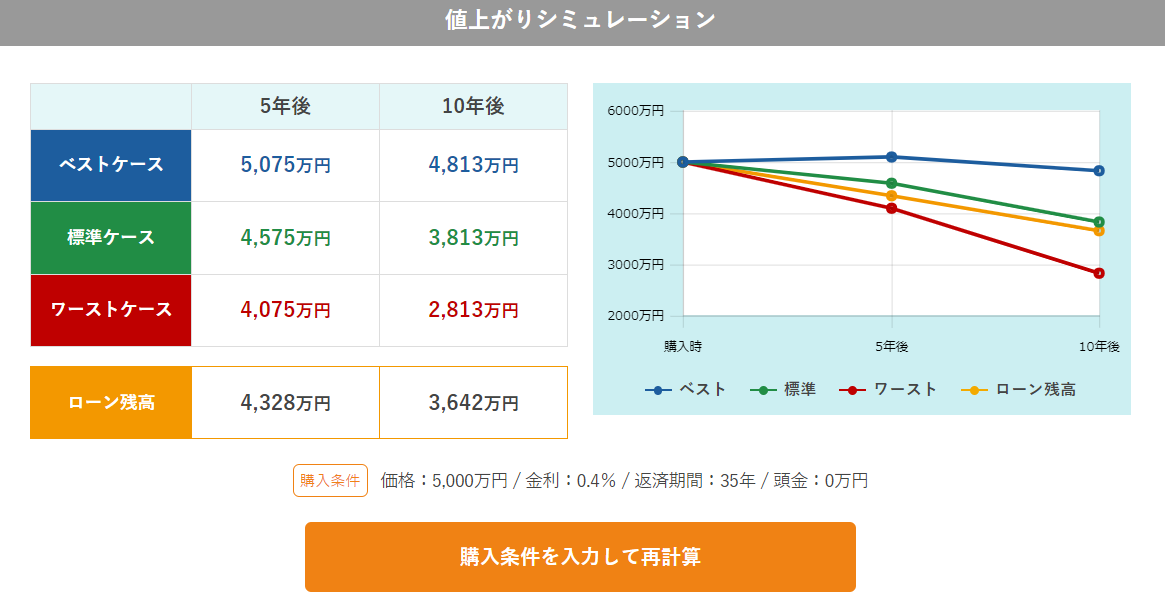

5000万円のマンションで、資産価値が低い場合と高い場合で比較してみます。5年後や10年後に残債割れはするのでしょうか。

資産価値が低い、首都圏のAマンション(沖式儲かる確率※20%以下)

資産価値が低いマンションだと、5年後や10年後に残債割れすることになるかもしれません。

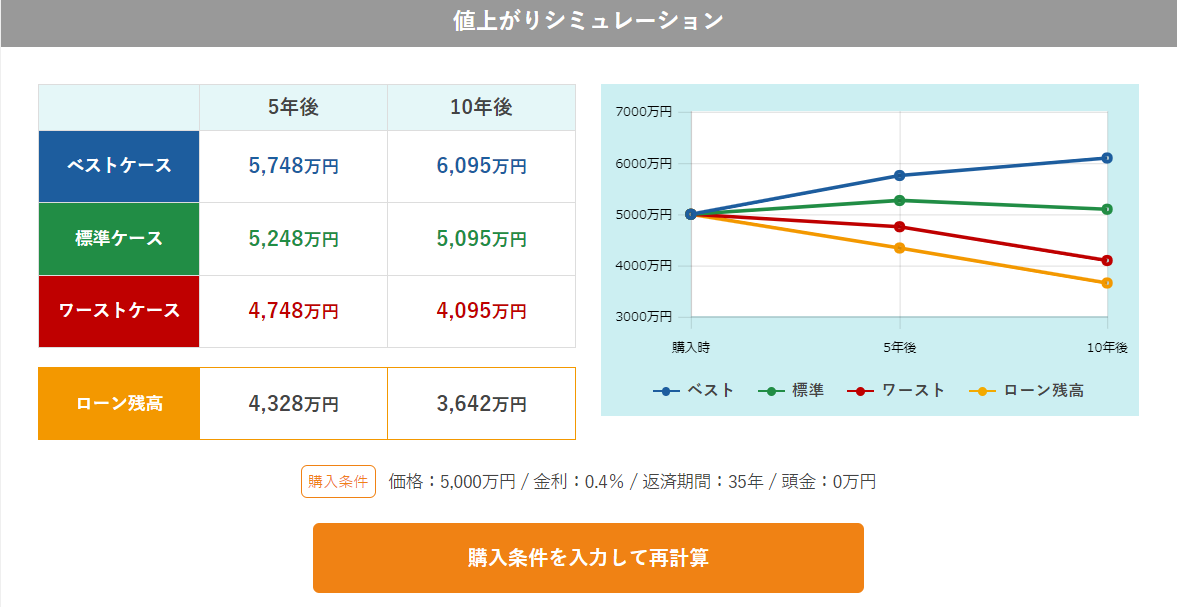

資産価値が高い、首都圏のBマンション(沖式儲かる確率※80%以上)

※「沖式儲かる確率」とは、何%の確率で配当がプラスになるかを示す住まいサーフィン独自の指標です。詳しくはこちら

資産価値が高いマンションなら、ワーストケースでもローン残高より価格が上回っています。

物価上昇が続いていて、今後の経済に不安を覚えている方も多いでしょう。先の見通しが立たない時代だからこそ、少しでも資産価値が高い物件を購入して、いざというときのリスクヘッジにしてください。

4.まとめ

今回の記事では、5000万円のマンションを購入したときのローン返済額や、買える人の年収について解説しました。

マンション価格の高騰は続いています。一昔前なら3000万円~4000万円台で買えたマンションが、今では5000万円になっているということも珍しくないです。

価格が高い今だからこそ、高値掴みせずに適正価格で購入することが重要です。

住まいサーフィンでは、マンション購入や売却、分譲戸建て購入検討者向けサービスをご用意しています。

購入検討者向けには、資産価値があるのか、ないのかを無料で開示しています。

売却検討者向けには、相場より高く売却するお手伝いを無料で行っています。

例えば、新築マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「将来値下がりしないか心配。10年後に価格がいくらになるのか簡単に分かったら良いな」

- ●「万が一売ることになっても、売却額より住宅ローン残債の方が多かったらどうしよう。売却時点の予想利益が分かったら良いな」

住まいサーフィンの各物件詳細ページでは、将来の資産性が一目で判断できる「沖式マンション10年後予測」を無料公開しています。

「値上がりシミュレーション」機能を使えば、5年後・10年後の将来価格をベストケース・標準ケース・ワーストケースの3つのシナリオで具体的にシミュレーションできます。

物件価格や金利を入力すればその場で自由にシミュレーションできるので、購入するべきか悩んでいる方にぴったりです。

さらに、「含み益シミュレーション」機能では、値上がりしたマンションを売却した場合に、実際に得られる利益を試算した結果を確認できます。

「沖式マンション10年後予測」の活用方法は、下記の動画でさらに詳しくご説明しております。

また、中古マンション購入検討中の皆さんは、こんな経験はないですか?

- ● 「スーモ等で見つけた物件が5,500万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:4,800万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,000万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較