![]() 最終更新日:

最終更新日:

住宅ローンの返済期間は長く、人によってはすべて返すのに30年以上かかります。少しでも早く完済するために、繰り上げ返済を考えている方も多いのではないでしょうか。

しかし返済のタイミングによっては、結果的に損をしてしまうことがあります。

今回の記事では、住宅ローンの繰り上げ返済のメリットやデメリット、ベストなタイミングについて解説します。

この記事の編集者

住まいサーフィン編集部

1998年開設、マンションの適正価格や資産価値を判断するための価格情報サイト「住まいサーフィン」が運営。

宅地建物取引士、2級ファイナンシャル・プランニング技能士の資格を保有し、不動産の専門知識を持つスタッフが自宅売買に役立つ情報を発信します。

売り手と買い手の情報格差が大きい住宅業界。

自宅購入で後悔する人を減らすため、業界の専門知識・データを分かりやすくお届けします!

Twitter:@sumai_surfin

Instagram:@sumai_surfin

目次

1. 住宅ローンの繰り上げ返済とは何か

住宅ローンの繰り上げ返済とは、毎月決まっている返済額以外で、借入額の全額または一部を前倒しして返済することです。

毎月行っている住宅ローン返済は、元金と利息の両方の返済に充てられます。

それに対して繰り上げ返済ではすべてのお金が元金返済に充てられるので、総支払い利息を少なくすることができます。

返済期間短縮型と返済額軽減型

繰り上げ返済には、「返済期間を短くするもの(返済期間短縮型)」と「月々の返済額を少なくするもの(返済額軽減型)」の2種類があります。

総支払い利息を減らすという観点では、どちらの方がお得なのでしょうか。

下記の条件でシミュレーションしてみました。

- ● 借入金額:5000万円

- ● 返済期間:35年

- ● 金利(全期間固定金利):1.30%

- ● 返済方式:元利均等返済

- ● 毎月の返済額:148,241円

- ● 繰り上げ返済しない場合の総返済額:62,261,220円

借り入れしてから15年目のタイミングで500万円を繰り上げ返済すると、それぞれこのようになります。

借り入れ後15年目に500万円を繰り上げ返済した場合

| タイプ | 繰り上げ返済の効果 | 総返済額 |

|---|---|---|

| 返済期間短縮型 | 返済期間が残り20年→残り16年6ヶ月に短縮 (3年6ヶ月期間短縮) |

60,944,624円 (1,316,596円マイナス) |

| 返済額軽減型 | 月々の返済額が148,241円→124,570円に軽減 (月23,671円マイナス) |

61,580,180円 (681,040円マイナス) |

上記の結果からも分かるように、一般的には返済期間短縮型の方が総返済額は少なくなります。

しかし、期間が短くなるよりも毎月の負担が少しでも減る方が嬉しいという方もいるでしょう。

どちらを選ぶのかは、ご自身のマネープランやライフプランに合わせて決めるのが良いですね。

また、今回は500万円という金額を繰り上げ返済する場合を考えましたが、数万円の金額を無理のない範囲で少しずつ繰り上げ返済していくという方法もあります。

繰り上げ返済をすると手数料はかかる?

繰り上げ返済をしたいけれど、手数料が心配という方も多いでしょう。

金融機関によってルールは異なりますが、以下のようになっている場合が多いです。

- ● インターネットでの手続きなら、一部繰り上げ返済は無料。

- ● 店頭での手続きなら、一部繰り上げ返済も有料。

- ● 全額繰り上げ返済は、ネット銀行以外の金融機関は有料の場合が多い。

インターネットでの手続きであれば、一部繰り上げ返済は基本的には無料です。

しかし、金融機関の店頭窓口で手続きをすると一部繰り上げ返済であっても手数料がかかることがあるので注意しましょう。

全額繰り上げ返済は、通常の金融機関(ネット銀行以外)は有料の場合が多いです。

一方ネット銀行は全額繰り上げ返済であっても無料となっていることが多くあります。

ただし、変動金利の全額繰り上げ返済のみ無料で、固定金利の場合は有料となっているネット銀行もありました。

ここで、一部の金融機関の取り扱いをご紹介します。

- 三菱UFJ銀行

・一部繰り上げはインターネットからの手続きなら手数料無料で、テレビ窓口は5,500円、窓口は16,500円。

・全額繰り上げ(期限前完済)は、インターネットは16,500円、テレビ窓口は22,000円、窓口は33,000円。 - みずほ銀行

・一部繰り上げはみずほダイレクトなら手数料無料、店頭の場合は33,000円。

・全額繰り上げは、手続きが店頭でしかできないため33,000円かかる。 - au銀行

・一部繰り上げは手数料無料で、マイページから手続き可能。

・全額繰り上げは、変動金利なら無料。固定金利特約適用中の場合は、33,000円(税込)の手数料がかかる。

※2024年3月時点の取り扱い

このように、金融機関によって手数料も様々です。ご自身が住宅ローンを借りている金融機関はどうなっているのか、確認してみましょう。

2. 住宅ローンの繰り上げ返済のメリットとデメリット

次に、繰り上げ返済のメリットとデメリットを見ていきましょう。

メリット

- ① 返済期間が短縮される or 月々の返済額が少なくなる

- ② 総支払い利息が減る

- ③ 契約内容によっては、保証料が戻ってくることもある

繰り上げ返済をするときには返済期間短縮型または返済額軽減型のどちらかを選択することになります。

どちらを選択しても、2つ目のメリット「総支払い利息が減る」という効果を得ることができます。

しかし先ほどシミュレーションしたように、基本的には返済期間短縮型の方が利息軽減効果が高いです。

早めに住宅ローンを完済したいという方と、少しでも支払う利息を減らしたいという方は、返済期間短縮型が良いでしょう。

一方、返済額軽減型は月々の負担を減らしたいという方や、カーローンなど他のローンを組む予定の方に向いています。

金利が上昇して月々の返済額が増えてしまった場合でも、負担を軽減できます。

また、住宅ローンの契約内容によっては繰り上げ返済をすることで保証料が戻ってくることがあります。

保証料とは、保証会社に保証人になってもらうための費用です。

万が一契約者が住宅ローンを返せなくなったら、保証会社が金融機関に残債を一括返済をして、保証会社は契約者に請求をするという仕組みになっています。

保証料には、住宅ローンの契約時に支払うタイプと、金利に上乗せされるタイプがあります。

住宅ローンの契約時に支払うタイプの場合、繰り上げ返済をすることで返済期間が短縮されて、保証料の一部が返還されることがあるようです。

最近は保証料が必要ない住宅ローン商品も増えてきていますが、保証料を前払いしている場合は返還の対象になるのか金融機関に確認してみましょう。

デメリット

- ① 手続き方法や契約内容によっては、手数料がかかる

- ② 多くの金額を繰り上げ返済すると、手元の資金が少なくなる

- ③ 住宅ローン控除適用中に繰り上げ返済をすると、損をすることがある

繰り上げ返済は良いことしかないように思えますが、場合によってはデメリットがあります。

先ほどご説明したように、繰り上げ返済をするために手数料が必要なことがあります。

インターネット手続きによる一部繰り上げ返済であれば手数料無料の場合がほとんどですが、全額繰り上げ返済の際は必ず手数料発生する金融機関もあります。

例えば三菱UFJ銀行の全額繰り上げ返済は、インターネットなら16,500円、テレビ窓口なら22,000円、窓口なら33,000円の手数料がかかります。

このように手続き方法に選択肢がある場合は、少しでも手数料が安くなる方法を選びたいですね。

また、繰り上げ返済の大きなデメリットとして、手元の資金が少なくなることが挙げられます。

せっかく繰り上げ返済するなら、なるべく多くの金額を返済しようと思う方も多いでしょう。

しかし、貯蓄が減ることで急な出費に対応できなくなることは避けたいです。

繰り上げ返済するタイミングと金額については、しっかりと検討をしましょう。

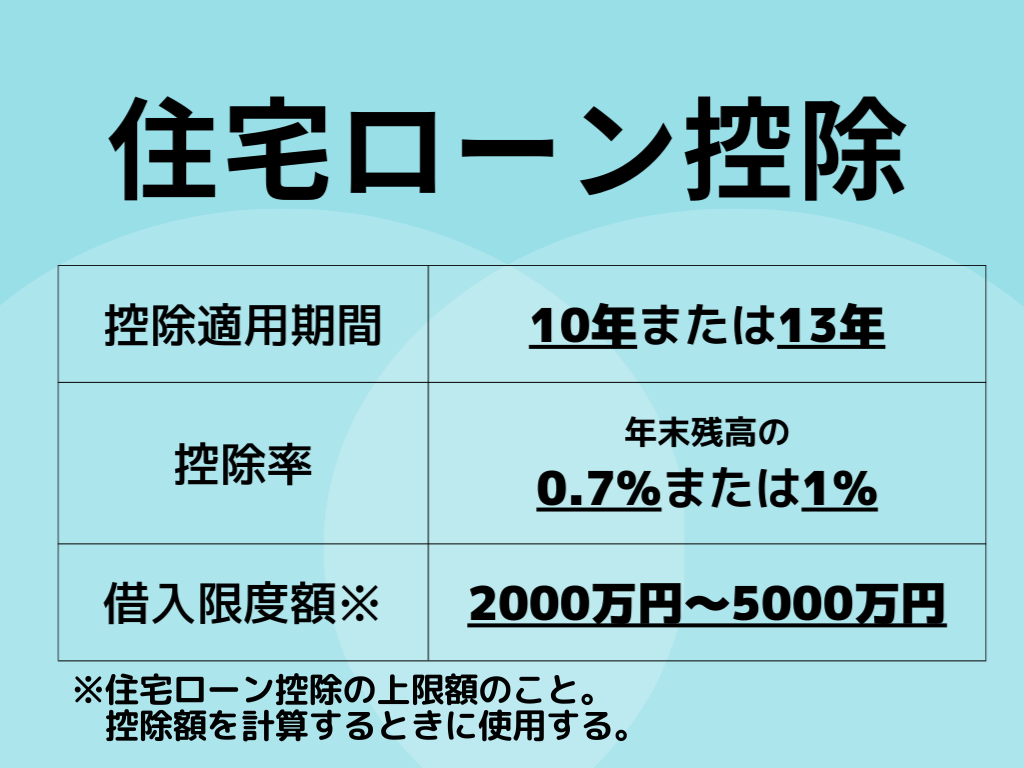

繰り上げ返済をする前に確認しておきたいことは、住宅ローン控除の適用期間です。

住宅ローンを借り入れるときに要件を満たすと、控除を受けられます。

詳しくは後ほど解説しますが、住宅ローン控除を受けられるなら繰り上げ返済しないほうがいい場合もあります。

3. 住宅ローンの繰り上げ返済をするベストなタイミング

最後に、住宅ローンの繰り上げ返済をするタイミングについてご説明します。

住宅ローン控除期間中は繰り上げ返済しないほうがいい!?

ベストなタイミングを見極めるために必要なのが、住宅ローン控除の確認です。

住宅ローン控除の適用内容は、全員共通ではありません。

住宅に入居した時期や住宅性能等によって変わってきます。

最新の住宅ローン控除事情については、こちらの記事をご覧ください。

例えば年末段階の住宅ローン残高が3800万円※で、控除率が1%だとします。

このとき、年間38万円が所得税や住民税から控除されるということになります。

※住宅ローン控除の借入限度額は4000万円と仮定

住宅ローン控除があると、大幅に減税されますね。

控除額は、年末の住宅ローン残高を基に算出されます。

借入限度額以下であれば、住宅ローン残高が多い方が控除額は多くなります。

つまり、繰り上げ返済して残高が減ることで控除額が減ってしまうことがあるのです。

住宅ローンの金利は人それぞれですが、変動金利であれば0.4%前後という方も多いでしょう。

この制度によって0.7%~1%が控除されるということなら、控除を最大限活用した方が損をしません。

ただし、固定金利で金利が高い場合には、早めに繰り上げ返済をした方が良いケースもあります。

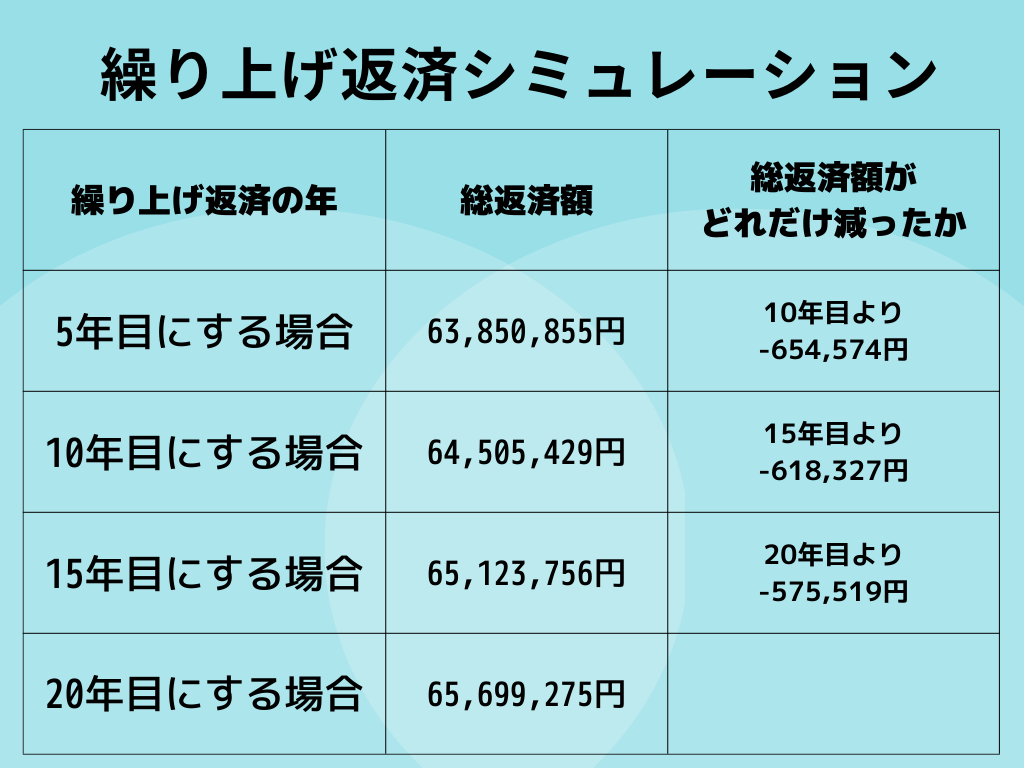

早めに繰り上げ返済した方が利息は軽減される

繰り上げ返済は、同じ金額であれば早いタイミングに繰り上げ返済した方が総返済額は少なくなります。

- ● 借入金額:5000万円

- ● 返済期間:35年

- ● 金利(全期間固定金利):1.76%

- ● 返済方式:元利均等返済

上記条件で500万円を一部繰り上げ返済(期間短縮型)する場合、返済時期によって総返済額がどう変わるのか見てみましょう。

5年目の場合と20年目の場合では、総返済額が約185万円も違うという結果になりました。

どちらも同じ500万円を繰り上げ返済しているのに、時期によって大きく変わります。

金利が高いほど、早いタイミングで繰り上げ返済するときの効果は高くなります。

金利や繰り上げ返済する金額によっては、必ずしも住宅ローン控除の期間終了を待つのが得策ではないことがあります。

ご自身で計算するだけではよく分からなくて不安という方は、ファイナンシャルプランナーに相談するのも一つの方法です。

変動金利は、金利が上がるタイミングで繰り上げ返済を

現在、変動金利の金利相場は0.3~0.4%台でかなり低いです。

そのため、繰り上げ返済をしても利息軽減の効果はそれほど高くありません。

無理に家計をやりくりして繰り上げ返済をするくらいであれば、その資金を貯めておいたり投資に回したりすることをおすすめします。

自己資金に余裕がある方で、住宅ローン控除に影響がない(または住宅ローン控除が終わっている)場合は、繰り上げ返済をしても良いでしょう。

変動金利は、定期的に金利が見直されます。金融機関によりますが、年2回見直されることが多いです。

変動金利の金利水準は10年以上ずっと変化していませんが、2024年3月にはマイナス金利が解除されたので、将来的には上がる可能性もあります。

もし繰り上げ返済をするのであれば金利が上昇するタイミングで繰り上げ返済をするのが良いでしょう。

住宅ローンの金利推移については、毎月更新している下記記事をご覧ください。

4.まとめ

今回の記事では、住宅ローンの繰り上げ返済について解説しました。

繰り上げ返済は、早いタイミングの方が総支払い利息を軽減するのに効果的です。

しかし、住宅ローン控除がまだ適用されているという方は、繰り上げ返済をすることでせっかくの控除が受けられなくなってしまうことがあります。

タイミングはしっかりと見極めましょう。

金融機関のサイトなどでは繰り上げのシミュレーションができるところもあるので、そういったツールも活用してみてください。

また、住宅ローンを完済した後には、登記の手続きをすることになります。

手続きの手順についてはこちらの記事をご覧ください。

マンションの資産価値が分かる住まいサーフィンのサービス

現在住んでいるマンションを売却・一括繰り上げ返済をして、別のマンションへの住み替えを検討している方もいらっしゃるでしょう。

しかし、マンション価格が高止まりしている今、マンションを購入すると損をするかもと不安に思う方も多いのではないでしょうか。

住まいサーフィンの中古マンション詳細ページでは、販売中の住戸が割安か割高か一目で分かります。

購入検討中の皆さんもこんな経験はないですか?

- ● 「スーモ等で見つけた物件が6,000万円で売出されている。この駅でこの価格少し高い気がするけど、本当に適正な価格なのだろうか?」

- ● 「適正な価格(沖式査定額:5,400万円)が分かれば、指値(値下げ交渉)を入れて、自分の予算内である5,500万円で強気に交渉出来るのになあ。。」

- ● 「どのサイトも適正な価格が分からないし、表示されていても、マンション単位で大雑把、お部屋毎に間取り、向き、階数を考慮されていない気がする」

住まいサーフィンの各物件詳細ページでは、お部屋毎に価格査定を行っています。

これにより、購入検討しているお部屋の「適正価格」を正確に把握することができます。

物件詳細ページの便利な活用方法は、下記の動画でさらに詳しくご説明しております。

「沖式マンション10年後予測」や「割安判定」は、会員であれば、無料で利用できます。

でもなぜ、住まいサーフィンに出来て、他のサイトには出来ないの?と疑問を持つかもしれません。

そこには、住まいサーフィンにしかない3つの理由があります。

住まいサーフィン独自の特徴

- 1.広告サイトではないため、売主への忖度が不要

- 2.サイト開設25年と老舗であるが故に、過去から蓄積されたビッグデータを保持・分析している

- 3.不動産業者、金融機関、REITといったプロにコンサル及び情報提供している精緻なデータを活用している

しかしなぜ、こんなに有用なデータを無料で公開するの?と怪しく感じる方もいるのではないでしょうか。確かに怪しいですよね。

その理由として、住まいサーフィンを開設した代表の沖有人が掲げる理念があります。

それは不動産売買における情報の非対称性を無くすことです。

昔から、不動産業者は売り手に不利益となる情報を隠すため、騙されて損をする消費者が後を絶ちません。

そんな消費者を減らすために、住まいサーフィンで購入に役立つ情報を無料公開し、理論武装してほしいとの思いがあります。

住まいサーフィンは、購入検討する全ての消費者に情報を活用してもらうため、有料ではなく無料で情報提供を行っています。

ただし、運営にはお金がかかります。

そのため、不動産業者や金融機関等の企業にコンサル提供を行い利益を得ることで、住まいサーフィンの無償利用を実現しています。

無料会員登録するだけで、全ての情報が確認できリスクなく始められます。

退会も簡単に出来ますので、まずは気軽に登録して、マンション購入を成功させましょう!

簡単無料登録はこちらから!

マンション購入に役立つコラム記事

- SUUMOとの違い

- 資産性とは?

- 購入メリット

- 購入の流れ

- 最適な購入時期

- 必要な初期費用

- 女性のマンション購入

- 独身のマンション購入

- 中古マンション失敗談

- 築20年マンション

- マンションと戸建て比較